مالیات بر عواید سرمایهای

برای تأییدپذیری کامل این مقاله به منابع بیشتری نیاز است. |

| مالیات |

|---|

|

| بخشی از سیاست مالی |

مالیات بر عواید سرمایهای (به انگلیسی: capital gains tax) که عمدتاً به صورت مخفف CGT استفاده میشود گونهای مالیات بر عواید سرمایهای است، که با هدف کاهش میزان سود سرمایهگذاری در بازارهای غیرمولد و موازی بخش تولید، اخذ میگردد.

با توجه به اینکه بازار سرمایه به دو بخش مولد و غیرمولد، تقسیم میشود، اغلب دولتها سیاستهایی اتخاذ میکنند تا سرمایهها به سمت بخش مولد (بخش تولیدی) هدایت شود. لازمه این امر کاهش سود سرمایهگذاری در بازارهای موازی بخش تولید است. اگر سود حاصل از سرمایهگذاری در بازارهای موازی تولید بیشتر از سود ناشی از سرمایهگذاری در بخش تولید باشد، بدیهی است که سرمایههای سرگردان به این سمت حرکت خواهند کرد.

یکی از راهکارهای کاهش سود بازارهای موازی اخذ مالیات، مخصوصأ مالیات بر سود سرمایه است. با اتخاذ این مالیات درصدی از ما به التفاوت افزایش سود سهام، قیمت مسکن و… توسط دولت در قالب مالیات دریافت میشود؛ بنابراین با افزایش هزینه سرمایهگذاری در بخشهای غیرمولد، جذابیت سرمایهگذاری در این بازارهای موازی کاهش مییابد.

بهطور مثال در حوزه املاک و مستغلات به عنوان یکی از سودآورترین بازارهای موازی، این نوع مالیات در شکل «مالیات بر خانههای دوم و بیشتر» جهت کنترل سوداگری و نیز جلوگیری از شکست بازار سالها است که در بسیاری از کشورها اخذ میشود.

تعریف مالیات بر عایدی سرمایه املاک و مسکن

[ویرایش]مالیات بر عایدی املاک و مسکن، یکی از اجزای مالیات بر عایدی سرمایه است که بسیاری از کشورهای پیشرفته آن را به عنوان یک پایه مالیاتی پذیرفته و اجرا کردهاند و از سال ۱۹۱۳ نزدیک به ۱۰۰ سال، از قدمت آن میگذرد. این مالیات درصدی بر رشد قیمت مسکن یعنی تفاضل قیمت خرید و فروش آن، وضع میشود. با توجه به آنکه در اغلب اوقات، عواید سفته بازی در بازار مسکن در ایران (به ویژه در شهرهای بزرگ)، از میانگین سود بسیاری از فعالیتهای تولیدی، بیشتر است، این مسئله باعث شده سرمایههای زیادی به سوی آن منحرف و از بخشهای مولد و تولیدی (حتی تولید مسکن) خارج شود.[۱]

بر اساس داده سرشماریهای کشور در بازه زمانی ۱۳۸۵ تا ۱۳۹۵ با احتساب تعداد خانههای خالی و شبه خالی و افزودن آن به آمار خانههای دارای سکونت دائم، حدود ۱۰٫۵ میلیون واحد به موجودی مسکن کشور اضافه شده، اما تنها ۲٫۴ میلیون خانوار صاحب مسکن ملکی شدهاند. این بدان معناست که طی فاصله زمانی دو سرشماری گذشته نزدیک به ۸٫۱ میلیون واحد معادل ۷۷ درصد از تقاضای مسکن موجود به تقاضای غیر مصرفی اختصاص یافتهاست. این درحالی است که در بازه بین دو سرشماری ۱۳۵۵–۱۳۶۵ نزدیک به ۸۰ درصد از تقاضای بخش مسکن تقاضای مصرفی بودهاست.[۱]

بنابراین میتوان گفت بخش قابلتوجهی از خانههای موجود طی دهه اخیر به دست مصرفکننده واقعی نرسیده و به دلایل غیر سکونت و جهت افزایش دارایی و سرمایه خریداری شدهاست.

مالیات، ابزاری است که میتواند در جهت تنظیم فعالیت بخشهای مختلف اقتصادی و کسب درآمد برای دولت به کار گرفته شود. مالیات بر عایدی سرمایه نزدیک به یک قرن بهعنوان یکی از اجزای مالیات بر درآمد، بر سود حاصل از سرمایهگذاری در تملک دارایی وضع میشود. منظور از سود حاصل از سرمایه تفاوت قیمت فروش یک دارایی نسبت به قیمت خرید آن است. این مالیات، بر افزایش ارزش مازاد ناشی از عدم کار و تولید و صرفاً به دلیل شرایط بازار و بهبود زیرساختهای عمومی اعمال میشود و متفاوت از افزایش ارزش افزوده ناشی از کار و تولید است.

تاثیر بر ریسکپذیری

[ویرایش]منفی

[ویرایش]سرمایهگذاران و کارافرینان هنگام انجام کار خود نیاز به پذیرش میزانی از ریسک دارند، و مالیات ها بر این ریسک ها اثر می گذارند. مالیات بر سرمایه کارافرینان را از تجارت می راند چرا که مالیات ها «بار ریسکی اضافه» خلق می کنند. ثمرات ریسک پذیرفته شده توسط کارافرینان همه جا وجود دارد. اختراعات عمده نظیر خودرو، هوایپما و رایانه ، تا حدی، نتیجه این است که سرمایه گذاران و شرکت ها تصمیم گرفته اند ثروت خود را روی یک ایده جدید قمار کنند.[۲] حکومت پول را از پروژه های موفق می گیرد ولی وقتی کسب و کاری شکست می خورد حکومت به هزینه های آن شکست کمکی نمی کند.

بیمه ای در بازارها وجود ندارد. به هر روی، حتی اگر شرایط مستحکم تری در بخش سرمایه گذاری وجود داشت، همچنان درصد کمی از سرمایه گذاران وجود می داشت که ریسک بپذیرند.

مثبت

[ویرایش]این امکان وجود دارد که برخی مالیات ها بر عواید سرمایه ای ریسک پذیری را افزایش دهد. سرمایه گذاری را در نظر بگیرید که دو گزینه برای سرمایه گذاری دارد - یکی امن با تقریباً هیچگونه بازگشتی، و دیگری سرمایه گذاری پرریسکی که برگشت بزرگ یا احتمال ضرر 50%ای دارد. اگر سرمایه گذار تصمیم بگیرد سرمایه گذاری ها را بین دو گزینه تقسیم کند، حتی اگر گزینه پرریسک منجر به ضرر شود، او از طریق مالیات بردرآمد در ترکیب با کاهش مالیات کامل به خاطر ضرر بیشتر پول از دست رفته اش را برگرداند، که این کار سرمایه گذاران را به ریسک پذیری تشویق می کند.[۲] اگر بازگشت دارایی های امن صفر باشد و حکومت از عواید مالیات بگیرد وبه ضررها به همان نرخ یارانه بدهد، آنگاه مالیات گیری سرمایه ای ریسک پذیری را تشویق خواهد کرد؛ حکومت در عمل شریکی ساکت خواهد بود.[۲]

آثار اقتصادی دریافت مالیات بر عایدی سرمایه در حوزه مسکن

[ویرایش]اخذ مالیات بر عایدی سرمایه میتواند تأثیرات قابلملاحظهای بر اقتصاد و حتی تصمیمگیری فعالان اقتصادی داشته باشد. پیشبینی از پیامدهای دریافت مالیات بر عایدی سرمایه، امری ضروری و مورد نیاز است که در ادامه به آنها اشاره میشود.

کاهش نوسانات قیمتی

[ویرایش]نوسانات شدید قیمتها، امکان برنامهریزی و تصمیمگیری را از فعالان اقتصادی میگیرد و زمینه را برای حضور سوداگران مساعد میکند. شوکهای ادواری بخش مسکن عموماً تحت تأثیر شوکهای تقاضا و سوداگری در این بازار قرار دارد و مهمترین ابزار دولت برای مدیریت و کنترل آن، نظام مالیاتی بخش مسکن است. ریسک سرمایهگذاری در بازار مسکن به علت بالا بودن ارزش مسکن و اساسی بودن آن بسیار بالاست. اگر یک پورتفولیو از مسکن با ریسک سیستماتیک بالا وجود دارد که نمیتوان از شر آن خلاص شد، مالیات بر عایدی سرمایه با کاهش نوسانات و جذب ریسک سیستماتیک، ارزش بیشتری برای شما تولید میکند.

نوسانات و پراکندگی قیمت مسکن در کشورهایی که مالیات بر عایدی سرمایه در بخش مسکن برقرار است نسبت به کشورهایی که فاقد این نظام مالیاتی هستند، کمتر است. این موضوع به ثبات بلندمدت بازار مسکن در این کشورها منجر شدهاست. در نظریه سبد داراییها و نظریه بورسبازی، تأکید بر آن است که تقاضای بورسبازی عامل اصلی وقوع شوکها و نوسانات قیمت مسکن بوده و به همین دلیل یکی از ابزارهای قوی کنترل و هدایت بورسبازی مسکن برای به حداقل رساندن زیانهای وارده بر بخش زمین و مسکن، استفاده از مالیات بر عایدی سرمایه در بخش مسکن است.

یافتههای تجربی حاکی از آن است که هر سه مالیات بخش مسکن اعم از مالیات بر عایدی سرمایه، مالیات بر خانههای خالی و مالیات بر املاک گرانقیمت، باعث کاهش نوسانات قیمتی مسکن میگردد.

کنترل سوداگری و تورم

[ویرایش]شواهد تجربی در برخی کشورها مؤید آن است که میان حباب داراییها و فعالیتهای سفته بازانه، همگرایی وجود داشته و فعالیتهای سوداگرانه نقش اصلی را در تعیین قیمت مسکن بازی میکنند.

بهعنوان مثال در پی افزایش قیمت مسکن در ایالت تورنتو کانادا، ریس کنسلمن رئیس پژوهشی امور مالی دولت کانادا دلیل افزایش بیسابقه قیمت مسکن را ایجاد انگیزههای سوداگری دانسته و راهکار از بین بردن آن در بازار مسکن را اعمال مالیات بر عایدی سرمایه بهمنظور کاهش تقاضای سفته بازانه معرفی کردهاست.[۳]

در صورتی که نرخ مالیات بر عایدی سرمایه هزینه خرید و فروش به قصد انتفاع را بالا برد، تقاضای سرمایهای کاهش یافته و موجب خروج سوداگران از بازار خواهد شد. در این صورت تقاضای کل دارایی مانند مسکن کاهش مییابد و تا حدی مانع از شکلگیری حبابهای قیمتی و تلاطمهای بزرگ در این بازار میگردد.

مالیات بر عایدی سرمایه علاوه بر کسب درآمد برای دولت، قیمت خانهها و سایر داراییهای که مورد توجه سوداگران بوده را کاهش میدهد. این موضوع برای صاحبان املاک ناخوشایند به نظر میرسد درحالی که در واقعیت به ضرر آنها نیست؛ زیرا اگر کسی قصد فروش ملک خود را داشته باشد و ملک دیگری را در یک بازار سالم خریداری کند، به دلیل وجود مالیات بر عایدی سرمایه برای هر دو ملک، ضرر یا منفعت معنا ندارد. در واقع مالیات شرایط را یکسان میکند و کسی جز سوداگران ضرر نخواهد کرد.

هدایت سرمایهها به سمت فعالیتهای مولد

[ویرایش]در حال حاضر تولید در کشور بسیار پرمخاطره و کم سود است و در مقابل فعالیتهای غیرتولیدی و سوداگرانه نیز سودهای امن و قابل توجهی را در اختیار فعالان آن قرار میدهد. همین موضوع عامل هدایت عمده نقدینگی در کشور به سمت فعالیتهای غیرمولد و آسیب زننده به اقتصاد شدهاست.

برمن اقتصاددان آمریکا معتقد است عدم دریافت مالیات از عایدی سرمایه، فعالیتهای غیرمولد را تشویق میکند و مقدار زیادی از سرمایه انسانی در پی آن هدر میرود. فعالیتهای سوداگرانه، تنها درآمدها را کاهش نمیدهند؛ بلکه منابع را به سمت فعالیتهای غیر سازنده و غیرمولد که برای اقتصاد نامطلوب است، هدایت میکنند.

با مالیات بر عایدی سرمایه زمینبازی برای همه فعالان اقتصادی بهطور یکسان در نظر گرفته میشود. در واقع این پرسش بسیار بهجاست که چرا باید از درآمد کارگری که فعالیت مولد انجام میدهد و زحمت میکشد مالیات گرفته شود؛ اما از درآمد ناشی از افزایش قیمت سرمایه که اغلب ناشی از فعالیتهای سوداگرانه به دست آمده، مالیات گرفته نشود؟ عدم دریافت مالیات بر عایدی سرمایه یک حفره بسیار مخرب در اقتصاد است که اجازه میدهد، منابع سرمایهگذاری به سمت احتکار مسکن و سایر فعالیتهای غیرمولد هدایت شوند و از شرکتها و بنگاههایی که میتوانند اقتصاد را رشد دهند، دریغ گردد.

بر اساس مطالعه فریدمن افزایش درآمد دولت پس از کاهش مالیات بر عایدی سرمایه موجب رشد اقتصادی نمیشود. در واقع سطوح بالاتری از تحقق درآمدی مالیات بر عایدی سرمایه یعنی بیشتر مردم تصمیم به فروش داراییهای خود و به دست آوردن سودشان گرفتهاند که این را نباید با رشد اقتصادی اشتباه گرفت. لئونارد برمن در مطالعات خود نتیجه گرفت که عدم اخذ مالیات بر عایدی سرمایه، رشد اقتصادی را تضعیف میکند.

وضع نرخهای مالیاتی متفاوت، وجود معافیتهای خاص و نظایر آنها به خوبی نشان میدهند هدف قانونگذار از وضع مالیات بر عایدی سرمایه به ویژه در بخش مسکن، جلوگیری از بروز تورمهای قیمتی و عواید غیرمنطقی و اتفاقی سرمایهگذاری در بخشهای غیرمولد و ممانعت از تمرکز بیش ازحد سرمایهها در این بخش است.

کاهش فاصله طبقاتی و نابرابری درآمدی

[ویرایش]در اختیار داشتن سرمایه توسط صاحبان ثروت و دست به دست شدن در بین آنها، هیچگاه به قشرها متوسط و کمدرآمد فرصت کسب سرمایه را نمیدهد. با افزایش قیمت سرمایهها در دست صاحبان سرمایه و عدم دریافت مالیات، انگیزهها برای کسب سود از طریق افزایش قیمت سرمایه و بدون ایجاد ارزش افزوده بالا میرود و بدین نحو پولدارها پولدارتر میشوند و فقرا فقیرتر میگردند.

هنری جرج، فیلسوف و نظریهپرداز قرن نوزدهم معتقد است اخذ درصدی از منافع حاصل از زمین و مسکن بهعنوان مالیات، از عادلانهترین مالیاتهای ممکن است؛ زیرا موجب میشود منافع حاصل از این ثروت خدادادی، تنها در اختیار گروهی خاص قرار نگیرد.

مهمترین اثر مثبت وجود مالیات بر عایدی سرمایه، کاهش شکاف طبقاتی است که دولتها به آن توجه ویژه دارند. دولتها حاضر نیستند احتمال رشد بیشتر اقتصادی را به قیمتِ رشد شکاف درآمدی و افزایش نابرابری به دست آورند؛ زیرا با این کار فقط عوایدی را نصیب قشرها پردرآمد جامعه کرده و به جز درصد ناچیزی از جمعیت، سایر جامعه بیبهره خواهند ماند و علاوه بر آن مشمول عوارض نامطلوب حاصل از رشد ارزش کالاهای سرمایهای خواهند شد.

بر اساس مطالعات مؤسسه بروکینگز، مالیات بر عایدی سرمایه و افزایش آن باعث کاهش نابرابری درآمدی در ایالاتمتحده خواهد شد. واشینگتنپست در سپتامبر ۲۰۱۱ نیز توضیح داد که کاهش نرخ مالیات بر عایدی سرمایه به ایجاد شکاف درآمدی و تمرکز ثروت در دست افراد خاص، از زمان بحران بزرگ منجر شدهاست. این روزنامه مالیات بر عایدی سرمایه را عاملی برای کاهش فاصله بین غنی و فقیر دانست.

هانگرفورد در ژانویه ۲۰۱۳، نشان داد که نابرابری درآمدی بین سالهای ۱۹۹۱ و ۲۰۰۶ بیشتر به دلیل سیاست مالیاتی دولت است که نرخ مالیات بر عایدی سرمایه را کاهش داد. این موضوع باعث میشود که درآمد تقریباً بهطور انحصاری به سمت ثروتمندان جریان یابد. در نظام مالیات بر عایدی سرمایه، افراد کمدرآمد و بدون سرمایه با تلاش و ایجاد ارزش افزوده بیشتر در اقتصاد، موفق به کسب ثروت خواهند شد. در نهایت با کاهش فاصله طبقاتی، ارزش این نظام مالیاتی عادلانه نمایانتر خواهد شد.

درآمد مالیات بر عایدی سرمایه

[ویرایش]در سال گذشته سهم درآمدهای نفتی از منابع عمومی دولت معادل ۲۶ درصد بودهاست، اما در سال جاری سهم نفت به نزدیک ۳۵ درصد رسیدهاست؛ از این رو بیش از یکسوم از منابع عمومی دولت در سال آتی وابسته به درآمدهای نفتی خواهد بود.[۴] بنابراین در شرایط کنونی اقتصاد کشور، برای رفع مشکل کم شدن درآمدهای مالیاتی، باید به فکر ظرفیتهای مالیاتی مغفول و گسترش پایههای مالیاتی جدید بود که منطبق بر بند ۱۷ سیاستهای کلی اقتصاد مقاومتی مبنی بر افزایش سهم درآمدهای مالیاتی است.

سازمان امور مالیاتی با اعمال معافیت برای مسکن اصلی افراد، مالیات بر عایدی سرمایه با فرض پایههای پیشنهادی و اعمال نرخهای جاری ماده ۱۳۱، در کوتاهمدت و حداکثر نرخ پیشنهادی (بلندمدت)، ظرفیت مالیاتی این بخش با فرض نرخ رشد اقتصادی باثبات و نرخ تورم با ثبات در حدود ۶ هزار میلیارد تومان در سال تخمین زدهاست.[۵]

همچنین در مطالعهای دیگر بیان شده، در صورتی که فردی واحد مسکونی خود را بعد از گذشت ۵ سال به فروش برساند و نرخ تورم سالیانه بخش مسکن پس از اجرای این مالیات با ثبات ۱۰ درصدی باشد، ظرفیت این پایه مالیاتی تنها در حوزه املاک مسکونی حدود ۹ هزار میلیارد تومان برآورد میشود که این میزان از درآمد مالیاتی در املاک مسکونی، نسبت به دیگر مالیاتهای بخش املاک و مستغلات از جمله مالیات بر نقل و انتقال که حدود ۹۰۰ میلیارد تومان درآمدزایی دارد، سهم قابلتوجهی است (حدود ۱۰ برابر) و دولت میتواند برای تأمین منابع لازم برای هزینههای کشور از آن استفاده کند.[۶]

تاریخچه مالیات بر عایدی سرمایه در ایران

[ویرایش]در ایران قانون جداگانهای در مورد مالیات بر عایدی سرمایه وجود ندارد. البته در بخش درآمد املاکِ ماده ۲۳ قانون مالیاتهای مستقیم مصوب سال ۱۳۴۵، تفاوت قیمت خرید و فروش ملک به عنوان یک نوع درآمد و عایدی محسوب و مشمول مالیات گشتهاست.

در سال ۱۳۶۶ در فصل مالیات سالانه املاک ذیل باب مالیات بر داراییها، مالیاتی شبیه به مالیات بر عایدی سرمایه تهیه و در ماده ۳ این قانون بهطور خاص به مالیات بر عایدی سرمایه و معافیت خانه اصلی اشاره گردیده بود؛ اما در سال ۱۳۸۰ این ماده و مواد دیگری اعم از مالیاتِ مستغلات مسکونی خالی و اراضی بایر حذف گردید.

در سال ۱۳۹۱ وزارت امور اقتصادی و دارایی لایحه اصلاح قانون مالیاتهای مستقیم را ارائه کرد و مورد تصویب هیئتوزیران قرار گرفت؛ این لایحه با قید یک فوریت در سال ۱۳۹۱ تقدیم مجلس شورای اسلامی شد.

پس از طرح لایحه در کمیسیون اقتصادی مجلس و اعمال تغییراتی در محتوای آن، لایحه اصلاحی قانون مالیاتهای مستقیم به شکل ماده واحدهای حاوی تعداد ۶۴ بند در ۲۵/۱۰/۱۳۹۲ برای رأیگیری به صحن علنی مجلس تقدیم شد.

در شهریور ماه سال ۱۳۹۳ طی بررسی لایحه اصلاح قانون مالیاتهای مستقیم بند ۱۷ این لایحه حذف شد و نمایندگان مردم به مالیات بر عایدی سرمایه رأی منفی دادند.[۷]

طرح دریافت مالیات بر عایدی سرمایه مجدداً در ابتدای سال ۹۷ در بخش مسکن، تهیه و به امضای ۱۱۷ نفر از نمایندگان مجلس رسید و در مردادماه سال جاری تقدیم هیئترئیسه شد.

این طرح در ۷ شهریور توسط هیئترئیسه اعلام وصول شد و با تصمیم ایشان، به کمیسیون اقتصادی به عنوان کمیسیون اصلی و ۶ کمیسیون دیگر به عنوان کمیسیونهای فرعی جهت بررسی و شور، ارجاع داده شد.

پس از گذشت ۲ ماه از اعلام وصول این طرح، پورابراهیمی رئیس کمیسیون اقتصادی ۱۴ آبان ماه از تصویب کلیات طرح مالیات بر عایدی سرمایه مسکن در کمیسیون متبوعش خبر داد.

در همین راستا، دولت در بهمن ماه سال ۱۳۹۷، وعده ارائه لایحه جامع مالیاتی مشتمل بر مالیات بر عایدی سرمایه را تا پایان اردیبهشت ماه سال ۱۳۹۸ مطرح نمود و فرهاد دژپسند وزیر امور اقتصادی و دارایی نیز از ارائه لایحه جامع مالیات بر عایدی سرمایه از سازمان امور مالیاتی به وزارتخانه تا پایان خرداد ماه خبر داد و در این زمینه گفت که من از آقای پارسا میخواهم این موضوع را با جدیت دنبال کند چرا که موضوع بسیار مهمی است.[۸]

تجربه کشورها در اخذ مالیات بر عایدی سرمایه

[ویرایش]مالیات بر عایدی سرمایه بهعنوان یک پایه مالیاتی مؤثر از سالها پیش در اکثر کشورهای توسعهیافته اخذ میشود. این مالیات قدیمیترین مالیاتِ حوزه زمین و مسکن است که بر افزایش قیمت املاک (عایدی سرمایه) وضع میگردد.

اگرچه از معرفی مالیات بر عایدی سرمایه در جهان بیش از یک قرن میگذرد، اما سرعت گسترش خیره کننده این مالیات در ۵۰ سال اخیر، آن را بعد از مالیات بر ارزش افزوده، در جایگاه دوم قرار دادهاست.

تا سال ۲۰۰۱ تعداد کشورهای مجری این مالیات ۱۱۴ کشور بود، اما این تعداد در پایان سال ۲۰۱۷ به ۱۸۷ کشور افزایش یافتهاست.[۹]

آرژانتین

[ویرایش]در آرژانتین هیچ مالیات خاصی بر عایدی سرمایه وجود ندارد. با این حال از ساکنین این کشور ۹٪ تا ۳۵٪ مالیات بر کل درآمدهای آنها، از جمله سود سرمایه، گرفته میشود.

آلبانی

[ویرایش]در آلبانی، از سود فروش سهم یا سهام مشمول ۱۵٪ مالیات گرفته میشود. این نرخ مالیاتی بر عواید سرمایه حاصل از انتقال مالکیت املاک و مستغلات، اعم از زمین یا ساختمان نیز اعمال میشود. نرخ مالیات بر درآمد افراد بر سود سهام ۸٪ است.[۱۰]

آلمان

[ویرایش]مالیات بر عایدی سرمایه در آلمان از تمامی افراد حقیقی و حقوقی از سود فروش انواع داراییهای حقیقی منقول و غیرمنقول مانند زمین و ساختمان و داراییهای با ارزش و گرانبها و کالاهای اساسی اخذ میشود. عایدی سرمایه در آلمان، عموماً بعنوان یکی از بخشهای درآمد عمومی بهشمار میرود و در همان نرخ مالیاتهای درآمدی، مشمول مالیات میشود.

شیوه محاسبه بدین صورت است که مجموع عواید سرمایهای حاصل از انتقال و فروش داراییهای حقیقی در یکسال، با یکدیگر جمع میشوند و بعنوان عایدی سرمایه کل سال مشمول مالیات میشود. در این محاسبات تعدیل تورمی صورت نمیگیرد.

از آنجایی که عایدی سرمایه همانند درآمد عمومی افراد دیده میشود، لازم است به نرخ مالیات بر درآمد افراد در آلمان توجه شود:

| پایه درآمد سالیانه | کمتر از ۹۰۰۰ یورو | بین ۹۰۰۱ تا ۵۴۹۴۹ یورو | بین ۵۴۹۵۰ تا ۲۶۰۵۳۲ یورو | بیش از ۲۶۰۵۳۳ یورو |

| نرخ مالیات | تعلق نمیگیرد | ۱۴ درصد | ۴۲ درصد | ۴۵ درصد |

آمریکا

[ویرایش]آمریکا از جمله کشورهای دارای اقتصاد قوی و توسعه یافتهاست که از سال ۱۹۱۳ این مالیات را اخذ میکند. در این کشور افراد و شرکتها مالیات بر عایدی سرمایه را در مجموع خالص کل سود سرمایه خود میپردازند. در ایالات متحده، عایدی سرمایه کوتاه مدت به همان میزان که درآمد عادی مالیات پرداخت میکند، مشمول مالیات است. همچنین عایدی سرمایه درازمدت با نرخ پایینتر مشمول مالیات میشود.

نرخ مالیات بر عایدی سرمایه در آمریکا متناسب با میزان حقوق افراد و تعداد افراد خانواده تعیین میشود و از صفر درصد برای افراد با درآمد کمتر تا ۲۰ درصد برای افراد با درآمد بالا متغیر است.[۱۱]

اتریش

[ویرایش]اتریش از عایدی سرمایه ۲۵٪ (از حساب جاری و پسانداز) و ۲۷٪ (از سایر عواید سرمایهای) مالیات میگیرد. یک استثنا در مورد سهام اشخاص خارجی (با مالیات غیرشفاف) وجود دارد که اگر میزان مشارکت آنها بالاتر از ۱۰٪ باشد و این سهام بیش از یک سال نگاه داشته شده باشد (که اصطلاحاً به آن Schachtelprivileg گفته میشود) از مالیات بر آن معاف میشوند.[۱۲]

اسپانیا

[ویرایش]در اسپانیا از انواع داراییهای حقیقی با ارزش مانند زمین، ساختمان، طلا و جواهرات، عتیقه جات، آثار هنری و همچنین از انواع سهام و اوراق بهادار به نحوی که در قانون مطرح شدهاست، مالیات بر عایدی سرمایه اخذ میشود.[۱۳]

اسپانیا تا پیش از سال ۲۰۱۴ میلادی اخذ مالیات بر عایدی سرمایه با احتساب تعدیل تورمی انجام میگرفتهاست. برای این منظور در زمان فروش ملک، قیمت خرید آن با ضرب کردن یک عدد بزرگتر از یک در قیمت خرید اسمی در نظر گرفته میشد.

در جدول زیر ضرایب سالهای مختلف که در زمان فروش، در قیمت خرید ملک ضرب میشد و در عمل به عنوان تعدیل تورمی عمل میکرد، نشان دادهاست:

| سال خرید | ۱۹۹۴ و قبل از آن | ۱۹۹۵ | ۱۹۹۶ | ۱۹۹۷ | ۱۹۹۸ | ۱۹۹۹ | ۲۰۰۰ | ۲۰۰۱ | ۲۰۰۲ | ۲۰۰۳ |

|---|---|---|---|---|---|---|---|---|---|---|

| ضریب | ۱٬۳۲۹۹ | ۱٬۴۰۵۰ | ۱٬۳۵۶۹ | ۱٬۳۲۹۹ | ۱٬۳۰۴۱ | ۱٬۲۸۰۷ | ۱٬۲۵۶۰ | ۱٬۲۳۱۴ | ۱٬۲۰۷۲ | ۱٬۱۸۳۶ |

| سال خرید | ۲۰۰۴ | ۲۰۰۵ | ۲۰۰۶ | ۲۰۰۷ | ۲۰۰۸ | ۲۰۰۹ | ۲۰۱۰ | ۲۰۱۱ | ۲۰۱۲ | ۲۰۱۳ |

| ضریب | ۱٬۱۶۴۰ | ۱٬۱۳۷۶ | ۱٬۱۱۵۲ | ۱٬۰۹۳۴ | ۱٬۰۷۲۰ | ۱٬۰۵۱۰ | ۱٬۰۴۰۶ | ۱٬۰۳۰۳ | ۱٬۰۲۰۱ | ۱٬۰۱۰۰ |

اما اکنون اخذ مالیات بر عایدی سرمایه در اسپانیا بدون تعدیل تورمی صورت میگیرد و اعداد جدول فوق بعد از اصلاح قوانین از دستور کار خارج شدهاند.

بر این اساس از ۱ ژانویه ۲۰۱۵ به بعد، تمامی درآمد حاصل از فروش سرمایه در این کشور مشمول پرداخت مالیات بر عایدی سرمایه است.

در سال ۲۰۱۱ نرخ مالیات بر عایدی سرمایه در کشور اسپانیا ۱۹ درصد بودهاست؛ پس از آن در سالهای ۲۰۱۲ تا ۲۰۱۴ این نرخ به ۲۱ درصد افزایش یافت؛ و از ابتدای سال ۲۰۱۵ تا اوایل نوامبر ۲۰۱۵ به ۲۰ درصد رسید و از سال ۲۰۱۶ تا کنون ساکنین اسپانیا، مالیات بر عایدی سرمایه را به صورت پلکانی و به میزان ۱۹ تا ۲۳ درصد پرداخت میکنند.

به این صورت که اگر عایدی یا سود حاصل از فروش کمتر از ۶ هزار یورو باشد، ۱۹ درصد مالیات به آن تعلق میگیرد؛ مابقی سود تا سقف ۵۰ هزار یورو مشمول مالیات ۲۱ درصدی است؛ و از سودهای بیش از ۵۰ هزار یورو نیز مالیات ۲۳ درصدی اخذ میشود. در جدول زیر پلکان مالیات بر عایدی سرمایه در کشور اسپانیا نشان داده شدهاست:

| سود حاصل از فروش | کمتر از ۶۰۰۰ یورو | از ۶۰۰۰ تا ۵۰۰۰۰ یورو | بیشتر از ۵۰۰۰۰ یورو |

|---|---|---|---|

| نرخ مالیت بر عایدی سرمایه | ۱۹٪ | ۲۱٪ | ۲۳٪ |

همچنین مطابق قانون، اگر فروشنده اسپانیایی نباشد، خریدار موظف است ۳ درصد از قیمت خرید را بهعنوان ضمانت پرداخت مالیات بر عایدی سرمایه به اداره مالیات در اسپانیا پرداخت کند تا فروشنده در موعد مقرر به پرداخت مالیات خود اقدام کند. در صورت کمتر یا بیشتر بودن مقدار ۳ درصد قیمت خرید با مبلغ نهایی مالیاتی که بر عهده فروشنده است، مابهالتفاوت محاسبه و مراحل تسویه انجام میشود.

در اسپانیا معافیتهایی برای قانون مالیات بر عایدی سرمایه در نظر گرفته شده که به شرح زیر هستند:

- فروش املاک خریداریشده قبل از سال ۱۹۸۶ از مالیات بر عایدی سرمایه معاف است.

- بر اساس قانون، مسکن اول و مصرفی مالکان اسپانیایی بهطور کامل از پرداخت CGT معاف است و خانههای دوم و بیشتر مشمول مالیات بر عایدی سرمایه هستند.

- مالکانی که سنشان از ۶۵ سال بالاتر باشد، بهطور کامل از این مالیات معاف هستند؛ حتی اگر درآمد حاصل از فروش را در ملک دیگر سرمایهگذاری نکنند.

- شهروندانی که درآمد حاصل از فروش خانه اول خود را مجدداً برای خرید یک خانه اصلی دیگر سرمایهگذاری میکنند، از پرداخت مالیات سود حاصل از فروش معاف هستند، به شرط آنکه آنها سه سال یا بیشتر در این ملک زندگی کرده باشند.

همچنین همانند دیگر کشورهای دنیا، در اسپانیا نیز این مالیات بر عهده فروشنده ملک است؛ اما در مواردی که ملک از طریق هدیه و ارث به شخصی رسیده باشد، خریدار ملک موظف به پرداخت این مالیات است.[۱۴]

استرالیا

[ویرایش]استرالیا مالیات بر عایدی سرمایه را تنها بر اساس عایدی سرمایه محققشده دریافت میکند، به استثنای برخی مقررات مربوط به بدهی با بهره معوق مانند اوراق قرضه کوپن صفر. این مالیات از سایر مالیاتها منفک نیست، بلکه بخشی از نظام مالیات بر درآمد استرالیا است. درآمد حاصل از فروش دارایی با کسر «پایه بهای تمامشده» آن (هزینه اصلی به اضافه اضافات برای افزایش قیمت تمامشده در طول زمان) سود سرمایه است. تخفیفها و سایر امتیازات برای مالیاتدهندگان خاص در شرایط مختلف اعمال میشود. مالیات بر عایدی سرمایه از داراییها در هر جای دنیا و نه تنها در استرالیا دریافت میشود.[۱۵]

دولت استرالیا از ۲۱ سپتامبر ۱۹۹۹ پس از گزارشی که آلن رینولدز (اقتصاددان) ارائه داد، تخفیف ۵۰ درصدی مالیات بر عایدی سرمایه برای افراد و برخی از تراستهایی که داراییشان را پس از آن زمان به دست آوردهاند و آن را بیش از ۱۲ ماه نگه داشته باشند مقرر کرد. این در حالی است که این مالیات با افزایش قیمت و تورم اصلاح نمیشود. مبلغ باقی مانده پس از اعمال تخفیف، به درآمد قابل ارزیابی مالیاتدهنده برای آن سال مالی اضافه میشود.

مهمترین معافیت قابل ذکر برای اشخاص حقیقی، خانه اصلی خانواده است که برای اهداف تجاری مانند درآمد از اجاره یا فعالیت تجاری خانگی استفاده نشود. فروش ملک مسکونی شخصی معمولاً از مالیات بر عایدی سرمایه معاف است، به استثنای سودهایی که به واسطه اجاره در دورههای خاص از ملک به دست آمده باشد یا هر نوع استفاده تجاری دیگر. به عنوان یک قاعده کلی اگر داراییها پیش از ۲۰ سپتامبر ۱۹۸۵ (قبل از برقراری قانون مالیات بر عایدی سرمایه) خریداری شده باشد سود یا زیانش را میتوان از شمول این قانون خارج دانست.[۱۶]

استونی

[ویرایش]در استونی هیچ مالیات جداگانهای بر عایدی سرمایه وجود ندارد. برای ساکنان استونی، همه عواید سرمایه در قالب درآمد عادی مشمول مالیات میشوند که نرخ آن در حال حاضر ۲۰ درصد است. اشخاص حقیقی مقیمی که دارای حساب سرمایهگذاری هستند، میتوانند تا زمان برداشت وجه از حساب سرمایهگذاری، از برخی از طبقات داراییها بدون مالیات برخوردار شوند. برای اشخاص حقوقی مقیم (شامل مشارکت) هیچ گونه مالیاتی بابت تحقق سود سرمایه (یا دریافت هر نوع درآمد دیگری) قابل پرداخت نیست، بلکه فقط بابت پرداخت سود سهام، پرداخت از سرمایه (بیش از سهم به سرمایه) و پرداخت های غیرمرتبط با تجارت است. نرخ مالیات بر درآمد برای اشخاص حقوقی مقیم ۲۰ درصد است (پرداخت ۸۰ واحد سود سهام باعث ایجاد ۲۰ واحد بار مالیاتی میشود).

اسرائیل

[ویرایش]مالیات بر عایدی سرمایه در اسرائیل ۲۵٪ از سود واقعی حاصل از فروش اوراق بهادار (۳۰٪ برای سهامداران عمده) تعیین شده است. اوراق قرضه شاخص غیر تورمی به طور اسمی ۱۵٪ (یا ۲۰٪ برای سهامداران عمده) مشمول مالیات هستند.[۱۷]

اکوادور

[ویرایش]مالیات بر عایدی سرمایه شرکتها در اکوادور:

- اقامت برای اهداف مالیاتی بر اساس محل تاسیس است.

- بنگاههای مقیم بر مبنای درآمد آنها در سراسر جهان مشمول مالیات میشوند. غیرمقیمها فقط مشمول مالیات بر درآمد منبع اکوادور هستند.

- سود سرمایه به عنوان درآمد عادی تلقی میشود و با نرخ عادی مشمول مالیات شرکتها میشود.

- نرخ استاندارد ۲۲ درصد است که در مواردی که سود شرکت برای خرید ماشینآلات یا تجهیزات و/یا دستیابی به فناوری جدید سرمایهگذاری میشود، نرخ کاهشیافته ۱۵ درصدی اعمال میگردد. شرکتهایی که در اکتشاف یا بهرهبرداری از هیدروکربن فعالیت میکنند نیز مشمول نرخ استاندارد مالیات شرکتی هستند.

مالیات بر عایدی سرمایه شخصی:

- افراد مقیم بر مبنای درآمد جهانی خود مشمول مالیات میشوند. افراد غیرمقیم فقط از درآمدی که در اکوادور دارند مالیات میپردازند.

- اگر فردی بیش از ۶ ماه در سال در اکوادور باشد، مقیم تلقی میشود.

- عایدی سرمایه به عنوان درآمد عادی تلقی میشود و با نرخ عادی مشمول مالیات میشود.

- نرخ ها از ۰٪ تا ۳۵٪ تصاعدی هستند.

اندونزی

[ویرایش]به طور کلی در اندونزی عواید سرمایهای با نرخ استاندارد مالیات بر درآمد مالیاتبندی میشوند. استثناها عبارتند از:

- فروش زمین و/یا ساختمان واقع در اندونزی. این مالیات ۵٪ (یا ۲٫۵٪ از ۸ سپتامبر ۲۰۱۶) بر ارزش رقم فروختهشده یا دیگر درآمدهای واقعی (هر کدام بیشتر باشد) است.

- فروش سهام معامله شده در بورس اندونزی. این مالیات ۰٫۱٪ مالیات نهایی بر درآمد حاصل از فروش است.[۱۸]

انگلستان

[ویرایش]یکی از دلایل اصلی معرفی مالیات بر عایدی سرمایه در انگلستان، رشد سریع ارزش ملک پس از جنگ جهانی دوم بود. این قضیه منجر به این شده بود که سوداگران املاک عمدتاً خانهها را احتکار کنند تا درآمد اجارهای ایجاد نشود و عایدی سرمایه بیشتر شود.

پس از آن، سیستم مالیات بر عایدی سرمایه توسط جیمز کالجان، رئیس مجلس انگلستان در سال ۱۹۶۵ معرفی شد.

در خصوص اموال و داراییهای غیر از املاک نرخ مالیات بر عایدی سرمایه بین ۱۰ تا ۲۰ درصد در نظر گرفته شدهاست؛ و برای خانههای دوم به بالا نرخ این مالیات بین ۱۸ تا ۲۸ درصد میباشد.

در انگلستان بعد از انجام یک معامله و محاسبه عایدی حاصل از فروش یا هرگونه انتقال دارایی، موظف به پرداخت مالیات نیستید، بلکه عایدی همهٔ معاملات در طول سال باهم جمع میشوند و درصورتی که این مبلغ از آستانه معافیت سالانه بیشتر باشد، مشمول مالیات میشود. این آستانه در سال ۲۰۱۷ حدود ۱۱۳۰۰ پوند برای افراد و ۵۶۵۰ پوند برای صندوقهای سرمایهگذاری بودهاست.[۱۹]

در انگلیس معافیتهایی برای قانون مالیات بر عایدی سرمایه در نظر گرفته شده که به شرح زیر هستند:

- فرد یک خانه دارد که آن را بعنوان مسکن اصلی معرفی میکند. مسکن اصلی، هر ۲ سال یکبار باید تأیید شود.

- نباید همه یا بخشی از مسکن اصلی اجاره داده شده باشد، همچنین هرگونه کسب درآمدی نباید در کار باشد. در غیر اینصورت بخشی از معافیت اعمال نمیشود (نسبت میگیرند)

- مساحت مسکن اصلی از ۵ هزار متر مربع کمتر باشد. در غیر اینصورت حداکثر تا ۵۰۰۰ متر از مساحت مسکن، میتواند از معافیت برخوردار شود.

- مسکن نباید فقط برای کسب سود خریداری شده باشد، برای اثبات این موضوع، مالک باید در ملک زندگی کند؛ و حداقل یک سال مالک آن باشد.

- در صورتی که هر کدام از موارد بالا رعایت نشود، بخشی از معافیت مسکن اعمال نمیشود.

- اگر فردی بیش از یک خانه دارد، فقط یک خانه را میتواند بعنوان خانه اصلی معرفی کند و در این مدت نمیتواند از معافیت مسکن برای خانههای دیگر استفاده کند.

- اگر فرد ساکن انگلیس نیست تنها در صورتی میتواند خانه ای را بعنوان خانه اصلی خود معرفی کند که حداقل ۹۰ روز در سال را در آن زندگی کند.

- درصورتی که اقوام مالک در خانه اصلی او زندگی میکنند، همچنان معافیت مسکن اعمال میشود.

- همچنین اگر فردی بیش از یک خانه دارد و در خانه اصلی زندگی نمیکند:

- به ازای نسبت سالهایی که در خانه اصلی زندگی کردهاست به کل زمان مالکیت، برای وی تخفیف اعمال میشود.

- بصورت پیش فرض ۱۸ ماه زندگی را برای او در نظر میگیرند.[۲۰]

ایتالیا

[ویرایش]در ایتالیا مالیات بر عایدی سرمایه شرکتها ۲۷٫۵٪ (IRES) در مورد سود حاصل از واگذاری مشارکت ها و سود سرمایه فوقالعاده است. برای اشخاص حقیقی (IRPEF)، سود سرمایه شامل ۲۶٪ مالیات میشود.

ایرلند

[ویرایش]از ۵ دسامبر ۲۰۱۲ در ایرلند ۳۳٪ مالیات بر عایدی سرمایه اعمال شد که به طور کلی هیچ گونه تعدیل تورمی را در نظر نمیگیرد.[۲۱] چندین معافیت و کسر مالیاتی در قانون در نظر گرفته شده (به عنوان مثال زمینهای کشاورزی، محل سکونت اولیه، نقل و انتقالات بین زوجین). عوایدی که از اموال خریداریشده پیش از سال ۲۰۰۳ کسب شوند مشمول تسهیل شاخصگذاری (Indexation Relief) میشوند (هزینه دارایی را میتوان بر اساس یک شاخص رسمی ضرب کرد تا تورم را نشان دهد). هزینههای مربوط به خرید و فروش قابل کسر هستند و هر فرد دارای معافیت ۱۲۷۰ یورویی در سال است. خریدهای انجام شده پیش از ۱ ژانویه ۲۰۰۲ به واحد پول ایرلندی آن زمان، یعنی پونت بوده است. هنگام شاخصگذاری چنین مقادیری به ارزش فعلی یورو، ابتدا باید هزینه را در عدد ۱٫۲۷ ضرب کرد تا به یورو تبدیل شود.

نرخ مالیات بر برخی از شیوههای سرمایهگذاری ۲۳٪ است و در صورتی که عواید برخی از سرمایهگذاریها در خارج از کشور به موقع اعلام نشوند قابلیت افزایش این نرخ به ۴۰٪ هم وجود دارد.

مالیات بر عایدی سرمایه ناشی از یازده ماه اول سال باید تا ۱۵ دسامبر و مالیات بر عایدی سرمایه ناشی از آخرین ماه سال باید تا ۳۱ ژانویه بعد پرداخت شود.

ایسلند

[ویرایش]از اول ژانویه ۲۰۱۸ مالیات بر عایدی سرمایه در ایسلند به ۲۲٪ افزایش یافت. پیش از آن (از ۲۰۱۱ تا ۲۰۱۷) ۲۰٪ برای یک سال کامل بود که به نوبه خود نتیجه افزایش تدریجی در سالهای پیش بود:[۲۲]

تا سال ۲۰۰۸: ۱۰٪، ۲۰۰۹ (تا ۳۰ ژوئن): ۱۰٪، ۲۰۰۹ (از ۱ ژوئیه): ۱۵٪، ۲۰۱۰: ۱۸٪، ۲۰۱۱–۲۰۱۷: ۲۰٪ و از ۲۰۱۸: ۲۲٪

برزیل

[ویرایش]در برزیل مالیات بر عایدی سرمایه فقط از سود تحققیافته دریافت میشود. فعلاً مالیات برای تراکنشهای بیش از یک روزه ۱۵٪ و برای تراکنشهای کمتر از یک روز ۲۰٪ است. مالیات بر هر دو نوع تراکنش، یک ماه پس از فروش یا بسته شدن موقعیت قابل پرداخت است. سود سهام معاف از مالیات است، زیرا شرکت صادرکننده قبلاً به اداره مالیات برزیل مالیات داده. مشتقات (آتی و اختیار معامله) برای مقاصد مالیاتی از قوانین مشابهی مانند قانون سهام شرکت پیروی میکنند. اگر شخصی کمتر از ۲۰ هزار رئال در طول یک ماه فروش داشته باشد (و در معاملات یک روزه) مشارکت نکند، مشمول این مالیات نمیشود. همچنین افراد غیر مقیم هیچ مالیاتی بر عایدی سرمایه ندارند.[۲۳]

بلاروس

[ویرایش]در بلاروس، سود سرمایه جزئی از کل درآمد مالیاتدهندگان تلقی میشود. درآمد حاصل از فروش یک خانه، آپارتمان، ساختمان، زمین، گاراژ و پارکینگ خودرو در مدت ۵ سال و بیشتر مشمول مالیات نمیشود. اما درآمد حاصل از فروش دوم و هر فروش بعدی اموال غیرمنقول از همان نوع در یک دورهٔ پنج ساله کاملاً مشمول مالیات است.

درآمد حاصل از اسقاط یک وسیلهٔ نقلیه در یک سال تقویمی از مالیات بر درآمد معاف است، اما اسقاطهای بعدی مشمول مالیات بر درآمد با شرایط استاندارد میشود. درآمد حاصل از واگذاری سهام یک شرکت بلاروسی تا زمانی که مالیاتدهنده این سهام را برای یک دوره مستمر حداقل سهساله در اختیار داشته باشد از مالیات بر درآمد معاف است.

درآمد حاصل از فروش اوراق بهادار با رعایت قوانین مالیاتی مشمول مالیات بر درآمد میشود.[۲۴]

نرخ مالیات بر عایدی سرمایه برای واگذاری سهم/سهام در بلاروس ۱۸٪ است.

بلژیک

[ویرایش]در بلژیک بر اساس معافیتهای مالیاتی که برای تشویق مشارکت در سرمایهگذاری در نظر گرفته شده، سود سرمایهای که توسط یک شرکت مقیم بلژیک از سهام یک شرکت بلژیکی یا خارجی به دست میآید، به طور کامل از مالیات بر درآمد شرکت معاف است، منوط به اینکه سود سهام واجد شرایط معافیت مشارکت باشد. برای کسب این معافیت، هیچ حداقل سرمایهای در نظر گرفته نشده است. سود سرمایهٔ تحققنیافتهٔ سهامی که در صورتهای مالی شناسایی می شود (که البته اجباری نیست) مشمول مالیات است. اما اگر (و تا زمانی که) سود در یک حساب ذخیرهٔ جداگانه در ترازنامه ثبت شده باشد و برای هیچ نوع توزیع یا تخصیصی بکار گرفته نشود، تخفیف اعطا میشود.

در مقابلِ معافیتهای جدیدی که بر عایدی سرمایه تحققیافته در نظر گرفته شده، زیان سرمایهٔ تحققیافته یا تحققنیافته، مشمول مالیات میشود. اما زیان حاصل از انحلال یک شرکت وابسته به اندازهٔ کل سرمایهٔ پرداختشده، مشمول مالیات نمیشود.

سایر عواید سرمایهای به نرخ عادی مشمول مالیات میشوند. در صورتی که کل مبلغ فروش ظرف مدت ۳ سال برای خرید داراییهای ثابت استهلاکپذیر پرداخت شود، مالیات عایدی سرمایه بر دورهٔ استهلاکپذیری این داراییها سرازیر می شود.[۲۵]

بلغارستان

[ویرایش]در بلغارستان نرخ مالیات شرکتها ۱۰٪ است. نرخ مالیات شخصی روی ۱۰٪ ثابت است. هیچ مالیات بر عایدی سرمایه برای ابزارهای سهام معامله شده در بورس اوراق بهادار وجود ندارد.

پرتغال

[ویرایش]پرتغال همانند بسیاری از کشورهای دیگر به منظور تنظیم بازار املاک و مستغلات و کسب درآمد دولت، مالیات بر عایدی سرمایه را اجرا میکند. در این کشور این نوع مالیات تنها در مورد سود حاصل از اموال و سرمایهگذاریها اعمال میشود و اقلام شخصی، اموال و داراییهای به ارث رسیده و همچنین هدایا مشمول پرداخت مالیات نمیشوند.

برای محاسبه سودی که در پرتغال مشمول مالیات بر عایدی سرمایه میشود، قیمت فروش خانه از قیمت خرید آن کم میشود. نرخ مالیات بر عایدی سرمایه که در گذشته ۲۰ درصد بود در سال ۲۰۱۳ به ۲۸ درصد برای افراد حقیقی و ۲۵ درصد برای شرکتها افزایش یافت.

اگر فردی ساکن پرتغال باشد و پولی که از فروش ملک به دست میآورد مجدداً در همین بخش سرمایهگذاری کند، تنها ۵۰ درصد از درآمد خالص آن، مشمول مالیات بر عایدی سرمایه خواهد بود. در واقع با اعمال این قانون تلاش شدهاست ضمن اخذ مالیات بر عایدی سرمایه از سود فروش ملک، برای افراد این انگیزه ایجاد شود که سرمایه حاصل را از بازار املاک خارج نکنند و بار دیگر آن را در همین بخش سرمایهگذاری نمایند.

البته معافیتهای معدودی در زمینه اخذ مالیات بر عایدی سرمایه در پرتغال در نظر گرفته شده که در ادامه به آنها پرداخته شدهاست:

- در صورتی که فردی ساکن پرتغال باشد (مقیم پرتغال) و ظرف ۳ سال بعد از خرید ملک، خانه اصلی خود را بفروشد و یک خانه دیگر را در پرتغال یا منطقه اقتصادی اروپا (که در آن قرارداد مبادله اطلاعات مالیاتی وجود دارد) خریداری کند، معاف از پرداخت مالیات است. البته باید به این نکته اشاره کرد که فرد در ملک جدید خود ظرف ۶ ماه باید ساکن شود.

- اگر ملک اول مورد نظر قبل از ژانویه ۱۹۸۹ به نام فرد ثبت شده باشد معاف از مالیات است.

- ساکنان اتحادیه اروپا و ساکنان کشورهای عضو EEA که دارای قرارداد مالیاتی با پرتغال هستند، به عنوان ساکن پرتغال محسوب میشوند.[۲۶]

ترکیه

[ویرایش]در کشور ترکیه اگر فردی تصمیم بگیرد ملک خود را قبل از گذشت ۵ سال از مدت خرید، به فروش برساند، باید مالیات مربوط به فروش ملک بسته به میزان سود حاصل از فروش را بپردازد.

این مالیات به عنوان مالیات بر عایدی سرمایه در ترکیه شناخته میشود. نرخ این مالیات شبیه نرخ مالیات بر درآمد است، اما با کمی تفاوت و همراه با مقادیر مختلف که در ذیل به آن اشاره شدهاست:

| سود حاصل از فروش | کمتر از ۶ هزار لیر | بین ۶ هزار تا ۷ هزار لیر | بین ۷ هزار تا ۱۸ هزار لیر | بین ۱۸ هزار تا ۴۰ هزار لیر | بیش از ۴۰ هزار لیر |

| نرخ مالیات | تعلق نمیگیرد | ۱۵ درصد | ۲۵ درصد | ۲۷ درصد | ۳۵ درصد |

به عنوان مثال اگر فردی یک خانه در ترکیه به قیمت ۲۰۰ هزار لیر خریداری نماید و دو سال بعد تصمیم بگیرد که خانه را به فروش برساند و قیمت خانه در آن زمان ۲۱۷ هزار لیر باشد؛ از آنجا که در زمان فروش کمتر از ۵ سال از خرید گذشتهاست، بر سود این فروش مالیات بر عایدی سرمایه تعلق خواهد گرفت. همچنین به دلیل آنکه ۱۷ هزار لیر سود در این معامله رخ دادهاست، ۲۵ درصد این مبلغ به عنوان مالیات بر عایدی سرمایه دریافت میشود.

قوانین مالیات بر عایدی سرمایه در فروش املاک، برای خانههای نوساز متفاوت است. به این ترتیب که خریداران خانههای نوساز، به مدت حداکثر یک سال و برای اولین فروش از پرداخت مالیات بر عایدی سرمایه معاف هستند؛ اما با پایان یافتن مهلت یک ساله، اگر فرد در عرض پنج سال بخواهد خانه خود را به فروش برساند، مشمول مالیات بر عایدی سرمایه میگردد.[۲۷]

چک

[ویرایش]عایدی سرمایه در جمهوری چک ذیل عنوان درآمد شرکتها و افراد، مشمول مالیات است. نرخ مالیات بر درآمد جمهوری چک برای درآمد یک فرد در سال ۲۰۱۰ یک نرخ ثابت ۱۵٪ بود. مالیات شرکت در سال ۲۰۱۰، ۱۹٪ بود. عایدی سرمایه حاصل از فروش سهام توسط شرکتی که ۱۰٪ یا بیشتر را در اختیار دارد، تحت شرایط خاصی مستحق معافیت مشارکت است. برای یک فرد، سود حاصل از فروش یک خانهٔ شخصی اولیه، که حداقل به مدت ۳ سال[۲۸] نگهداری شده باشد، معاف از مالیات است. همچنین اگر ملک به عنوان اقامتگاه اصلی استفاده نشود، اگر بیش از ۵ سال نگهداری شود معاف از مالیات است. هرگونه عایدی سرمایهای که از واگذاری اوراق بهادار تا سقف مبلغ ناخالص فروش سالانه ۱۰۰ هزار کرون حاصل شود، برای مالیاتدهنده معاف از مالیات است.[۲۹]

چین

[ویرایش]نرخ مالیات قابل اعمال بر عایدی سرمایه در چین به ماهیت مالیاتدهنده (یعنی اینکه مالیات دهنده یک شخص یا شرکت باشد) و اینکه مالیاتدهنده (از نظر نظام مالیاتی) مقیم یا غیرمقیم باشد، بستگی دارد. با این حال باید توجه داشت که قانون مالیات بر درآمد چین برخلاف نظامهای مالیاتی رایج، تمایزی میان درآمد و سرمایه قائل نیست. آنچه معمولاً توسط مالیات دهندگان و شاغلان به عنوان مالیات بر عایدی سرمایه یاد می شود، در واقع در چارچوب مالیات بر درآمد است، نه یک رژیم جداگانه.

بر اساس قانون مالیات بر درآمد بنگاه ها، شرکتهای مقیم مشمول مالیات ۲۵ درصدی میشوند. شرکتهای غیر مقیم طبق آییننامهٔ اجرایی قانون مالیات بر درآمد بنگاهها مشمول مالیات ۱۰ درصدی عایدی سرمایه میشوند. در عمل، زمانی که مقیم یکی از شرکای معاهده، داراییهای واقع در چین را به عنوان بخشی از روند عادی کسبوکار خود انتقال بدهد، منافع حاصل از آن به منزلهٔ سود تجاری در نظر گرفته میشود. این مسئله به نوعی با اصول بنیادین معاهده مالیات مضاعف در تضاد است.

دانمارک

[ویرایش]در دانمارک سود سهام و عایدی سرمایه محقق شده از سهام برای اشخاص حقیقی تا سقف ۴۸٬۳۰۰ کرون به میزان ۲۷٪ گرفته میشود. این سطح مربوط به ۲۰۱۳ است و سالانه تعدیل میشودد. برای سودهای بالاتر از آن ۴۲٪ مالیات بر عایدی سرمایه گرفته میشود.[۳۰] منقول ساختن (Carryforward) زیان تحقق یافته بر سهام مجاز است.

درآمد سود اشخاص از سپردهها و اوراق قرضهٔ بانکی، سود تحققیافته از اموال و سایر عواید سرمایهای تا ۵۹٪ مشمول مالیات است، با این حال، معافیتهای متعددی وجود دارد، مانند فروش مسکن اصلی شخصی یا سود حاصل از فروش اوراق. سود پرداختی برای وامها مشمول مالیات نیست، اگرچه در صورتی که درآمد خالص سرمایه منفی باشد، فقط حدوداً ۳۳٪ اعتبار مالیاتی اعمال میشود.

از شرکتها ۲۵٪ مالیات گرفته میشود. مالیات بر سود سهام ۲۸٪ است.

ژاپن

[ویرایش]در ژاپن عایدی سرمایه ای به عنوان درآمد عادی محسوب میشود؛ ضررهای سرمایه با شرایط خاصی بهطور کامل محاسبه میشوند و هیچ تعدیلی برای تورم عایدی در نظر گرفته نمیشود.

طبق تعریف مرکز اموال و املاک ژاپن، عایدی سرمایه، سود حاصل از فروش ملک است. نرخ مالیات بر عایدی سرمایه در ژاپن بسته به شرایط مختلف متفاوت است.

این نرخ برای ساکنان ژاپن (کسانی که در ژاپن زندگی و کار میکنند) به شرح زیر است:

- اگر دارایی کمتر از ۵ سال نگهداری شود: ۳۰ درصد مالیات بر عایدی + ۹ درصد مالیات شهری + ۲٫۱ درصد مالیات بازسازی توکیو

- اگر بیش از ۵ سال نگهداری شود: ۱۵ درصد مالیات بر عایدی + ۵ درصد مالیات شهری + ۲٫۱ درصد مالیات بازسازی توکیو

- اگر بیش از ۱۰ سال نگهداری شود: ۱۴ درصد برای ارزش کمتر از ۶۰ میلیون ین و ۲۰ درصد برای ارزش بیشتر از ۶۰ میلیون ین

این برای غیر ساکنان (کسانی که در خارج از کشور زندگی میکنند) به شرح زیر است:

- اگر دارایی کمتر از ۵ سال نگهداری شود: ۳۰ درصد مالیات بر عایدی + ۲٫۱ درصد مالیات بازسازی توکیو

- اگر بیش از ۵ سال نگهداری شود: ۱۵ درصد مالیات بر عایدی + ۲٫۱ درصد مالیات بازسازی توکیو

همچنین تخفیف مالیاتی برای خانه اصلی افراد با کاهش ۳۰ میلیون ین از قیمت خانه وجود دارد. برای مثال اگر شخصی خانه اصلی اش را ۵۰ میلیون ین خریداری کرده و به قیمت ۸۰ میلیون ین بفروشد، پس از کسر ۳۰ میلیون تخفیف مالیاتی مشمول پرداخت مالیات نخواهد شد؛ اما این فرصت تنها یکبار در هر ۳ سال قابل استفاده است.[۳۱]

فرانسه

[ویرایش]در فرانسه مالیات بر عایدی سرمایه از سود فروش ملک در هنگام نقل و انتقال از فروشنده اخذ میشود. میزان این مالیات ۳۶٫۲ درصد است که شامل مالیات بر عایدی سرمایه با نرخ ۱۹ درصد به اضافه ۱۷٫۲ درصد هزینههای اجتماعی است.

در این کشور خانه اول و اصلی افراد از مالیات بر عایدی سرمایه معاف است؛ اما به شرطی که این خانه به عنوان محل اقامت دائم و واقعی در زمان فروش مورد استفاده قرار گرفته باشد.

به منظور اجرای این قانون به مالکان ۸ ماه فرصت داده میشود تا خانه اصلی خود را معرفی کنند. البته کسانی که در این مدت همسرشان فوت میکند یا به دلیل مأموریت شغلی باید جابهجا شوند از این قانون مستثنی خواهند بود.

همچنین از اول ژانویه ۲۰۱۳ علاوه بر نرخ مالیات بر عایدی سرمایه، مالیات بر سودهای بزرگ حاصل از فروش ملک نیز برای دریافت از فروشندگان در نظر گرفته شدهاست؛ به این ترتیب که سود بین ۵۰ هزار تا ۱۰۰ هزار یورو باید ۲ درصد و سودهای بالای ۲۵۰ هزار یورو، ۶ درصد بیشتر از نرخ پایه (۳۶٫۲ درصد) مالیات پرداخت کنند.

خانههای دوم به بعد در صورت خرید و فروش طی کمتر از ۶ سال مشمول تمام مالیات میشوند؛ اما با گذشت ۶ سال برحسب زمان مالکیت، مشمول تخفیفاتی خواهند شد؛ به اینصورت که در صورت معامله بین ۶ تا ۲۱ سال تخفیف ۶ درصدی در هر سال را دریافت میکنند و درصورتیکه بیش از ۲۱ سال افراد مالک خانه باشند و از این مدت به بعد آن را به فروش برسانند، ۴ درصد تخفیف مالیاتی دریافت خواهند کرد.[۳۲]

فنلاند

[ویرایش]مالیات بر عایدی سرمایه در فنلاند ۳۰٪ برای درآمد سرمایهٔ تحققیافته است و در صورتی که درآمد سرمایه تحقق یافته بیش از ۳۰۰۰۰ یورو ۳۴٪ خواهد بود.[۳۳] مالیات بر عایدی سرمایه در سال ۲۰۱۱، ۲۸ درصد بر درآمد سرمایه محقق شده بود.[۳۴] منقول ساختن زیانهای تحققیافته به مدت پنج سال مجاز است. با این حال، عایدی سرمایه حاصل از فروش منازل مسکونی پس از دو سال اقامت، با محدودیتهای خاصی، معاف از مالیات است.[۳۵]

۸۵٪ از عایدی سهام یک شرکت سهامی عام مشمول مالیات است که در نتیجه نرخ مالیات بر عواید سرمایهای ۲۵٫۵٪ یا ۲۸٫۹٪ است. شرکت توزیع کننده سود سهام ۲۵٫۵٪ مالیات تکلیفی اعمال خواهد کرد.[۳۶]

قبرس

[ویرایش]مالیات بر عایدی سرمایه در قبرس با نرخ ۲۰٪ بر موارد زیر اعمال میشود:

- عواید حاصل از واگذاری اموال غیرمنقول واقع در قبرس

- عواید حاصل از واگذاری سهام در شرکتهایی که دارای اموال غیرمنقول در قبرس هستند و در هیچ بورس اوراق بهادار رسمی ثبت نشدهاند.

- عواید حاصل از واگذاری سهام در شرکتهایی که به طور مستقیم یا غیرمستقیم در شرکتهای دیگر دارای اموال غیرمنقول در قبرس مشارکت دارند، مشروط بر اینکه حداقل ۵۰٪ از ارزش بازار سهام فروخته شده از اموال واقع در قبرس به دست آمده باشد. مالیات بر عایدی سرمایه در این مورد محدود به ارزش بازار اموال غیر منقول است که به طور مستقیم یا غیرمستقیم توسط شرکتی که سهام آن فروخته میشود، نگهداری میشود.

- هر گونه عایدی با ماهیت تجاری حاصل از فروش سهام شرکتهایی که به طور مستقیم یا غیرمستقیم مالک اموال غیرمنقول در قبرس هستند، مشروط بر اینکه این سود از مالیات بر درآمد معاف باشد.

هیچ مالیات بر عایدی سرمایهای بر واگذاری بعدی املاکی که در دوره ۱۷ جولای ۲۰۱۵ تا ۳۱ دسامبر ۲۰۱۶ خریده شده باشند، اعمال نمیشود.[۳۷]

کانادا

[ویرایش]در کانادا مالیات بر عایدی سرمایه بر فروش داراییهایی مانند سهام، اوراق قرضه، املاک و مستغلات اعمال میشود و منابع مالی به دست آمده از فروش داراییها یک نوع درآمد محسوب میشود.

همچنین نرخ مالیات بر عایدی سرمایه در مورد افراد حقیقی و حقوقی (مردم و شرکتها) به صورت متفاوت تعیین شدهاست. میزان مالیات بر عایدی سرمایه در کانادا بهصورت عمومی معادل ۵۰ درصد است.

کرواسی

[ویرایش]مالیات بر عایدی سرمایه در کرواسی ۱۰٪ است. این مالیات برای اولین بار در سال ۲۰۱۵ با نرخ ۱۲٪ اعمال شد و در سال ۲۰۲۱ به ۱۰٪ کاهش یافت.

کلمبیا

[ویرایش]بر اساس قوانین کلمبیا، انواع مختلفی از سود سرمایه مشمول مالیات است:

- عواید حاصل از فروش داراییها (سهام، اوراق قرضه و غیره) که حداقل به مدت ۲ سال نگهداری شده باشند.

- عواید حاصل از انحلال شرکتی که حداقل ۲ سال از عمر آن گذشته باشد.

- عواید حاصل از ارث، اعانه یا موروثی (بخشی از دارایی که توسط همسر یا وارث دریافت می شود)

- سود حاصل از قمار و بختآزمایی

نرخ کلی مالیات بر عایدی سرمایه در کلمبیا ۱۰٪ است به استثنای برندههای بختآزمایی یا قمار که ۲۰٪ مالیات میدهند.[۳۸]

کنیا

[ویرایش]مالیات بر عایدی سرمایه در کنیا در سال ۱۹۸۵ لغو شد تا رشد بازار اوراق بهادار و دارایی را تحریک کند اما پارلمان کنیا در اوت ۲۰۱۴ طرحی را برای بازگرداندن مالیات بر عایدی سرمایه در ژانویه ۲۰۱۵ تصویب کرد.[۳۹] در طرح یادشده، آمده بود: «انتظار میرود هزینهٔ معاملات زمین با انتقال هزینه توسط فروشنده به خریدار افزایش یابد. این مالیات همچنین بر کسانی که در سهام و اوراق قرضه سرمایهگذاری میکنند تأثیر خواهد گذاشت.»"[۴۰] مالیات بر عایدی سرمایه از ۱ ژانویه ۲۰۱۵ با نرخ ۵٪ به عنوان نرخ مالیات عمومی اعمال شد.[۴۱]

مالزی

[ویرایش]در مالزی قانون مالیات بر عایدی سرمایه به صورت قانونی با نام «مالیات بر عواید داراییهای حقیقی» اعمال میشود. این قانون اولین بار در سال ۱۹۷۴ به اجرا درآمد. نقطه هدف اصلی این قانون زمین و ساختمانهای مالزی است.

برای محاسبه مقدار مالیات بر عواید داراییهای حقیقی، ابتدا قیمت خرید دارایی را از قیمت فروش آن کم میکنند تا مقدار عایدی مشمول مالیات بدست آید، سپس مقدار تخفیف قانونی را برای عایدی بدست آمده اعمال کرده و از مقدار عایدی کسر میکنند. نهایتاً با توجه به مدت زمان نگهداری دارایی، نرخ مالیات متناظر با دوره نگهداری، اعمال و مقدار مالیات تعیین میشود.

جدول زیر نرخ مالیات را نشان میدهد:

| مدت زمان نگهداری دارایی | افراد ساکن مالزی | شرکتها | افراد غیرساکن |

| کمتر از ۳ سال | ۳۰٪ | ۳۰٪ | ۳۰٪ |

| ۳ تا ۴ سال | ۲۰٪ | ۲۰٪ | ۳۰٪ |

| ۴ تا ۵ سال | ۱۵٪ | ۱۵٪ | ۳۰٪ |

| بیش از ۵ سال | ۰٪ | ۵٪ | ۵٪ |

در مالزی معافیت ملک مسکونی از این مالیات فقط مخصوص افراد حقیقی است که میتوانند یکبار در تمام طول عمر خود از این معافیت استفاده کنند.[۲۰]

مجارستان

[ویرایش]از ۱ ژانویه ۲۰۱۶ در مجارستان نرخ ثابت مالیات ۱۵ درصدی بر عایدی سرمایه برقرار شد. این مالیات شامل فروش سهام، اوراق قرضه، سهام صندوقهای سرمایهگذاری مشترک و همچنین سود سپردههای بانکی است. از ژانویه ۲۰۱۰، شهروندان مجارستانی میتوانستند حسابهای ویژه «بلندمدت» باز کنند. نرخ مالیات بر عایدی سرمایه ناشی از اوراق بهادار نگهداری شده در چنین حسابی ۱۰٪ پس از یک دوره نگهداری سه ساله و ۰٪ پس از انقضای حداکثر دوره پنج ساله است. از ۱ آگوست ۲۰۱۳، ساکنان مجارستان موظف به پرداخت ۶٪ مالیات بیمه درمانی ("EHO") بر عایدی سرمایه خود شدند. مالیات ۶ درصدی بیمه سلامت بر عایدی سرمایه در ۱ ژانویه ۲۰۱۷ لغو شد.

مصر

[ویرایش]پس از انقلاب مصر در سال ۲۰۱۱، پیشنهاد شد ۱۰٪ مالیات بر عواید سرمایهای اخذ شود. این پیشنهاد در ۲۹ مه ۲۰۱۴ اجرا شد. بر اساس آنچه هانی دمیان وزیر دارایی مصر در ۳۰ مه ۲۰۱۴ گفت، مصر سهام جایزه را از ۱۰ درصد مالیات بر عایدی سرمایه جدید معاف میکند و حتی توزیع سهام جایزه از مالیات معافیت خواهد بود. هیچ کدام از مالیاتها، و مالیات جدید عطف به ماسبق نخواهند شد.[۴۲]

هند

[ویرایش]در هند از سال ۲۰۱۸، اگر دورهٔ نگهداری سهام یک سال یا بیشتر باشد، به عنوان سرمایهٔ بلندمدت شناخته میشود. تا ۳۱ ژانویه ۲۰۱۷، کلیهٔ عواید سرمایهای بلندمدت ناشی از سهام، معاف از مالیات بودند به شرطی که از طریق بورس اوراق بهادار رسمی فروخته میشدند و مالیات بر معاملات اوراق بهادار (STT) هنگام فروش پرداخت میشد. مالیات بر معاملات اوراق بهادار (STT) در هند در حال حاضر بین ۰٫۰۱۷٪ و ۰٫۱٪ از کل مبلغ دریافتی از فروش اوراق بهادار از طریق بورسهای اوراق بهادار هند مانند NSE یا BSE است. از سال مالی ۲۰۱۸-۲۰۱۹، معافیت یادشده لغو شد و قانون جدیدی اعمال شد که طبق آن عواید سرمایهٔ بلندمدت مشمول مالیات ۱۰ درصدی سهام خواهد بود در صورتی که سود بیش از ۱۰۰ هزار روپیه باشد.

با این حال، اگر سهام کمتر از یک سال نگهداری شود و از طریق بورس اوراق بهادار شناختهشده فروخته شود، سود سرمایهٔ کوتاه مدت مشمول مالیات ثابت ۱۵٪ خواهد بود و سایر هزینههای اضافی اعمال میشود.[۴۳]

در مورد اموال غیرمنقول، دورهٔ نگهداری به ۲ سال کاهش یافته است تا واجد شرایط برای سود سرمایهٔ بلند مدت باشند. این در حالی است که بسیاری از کالاهای سرمایهای دیگر مانند جواهرات و غیره در صورتی بلندمدت تلقی میشوند که دورهٔ نگهداری آنها ۳ سال یا بیشتر باشد و مشمول مالیات ۲۰٪ خواهند شد.[۴۴]

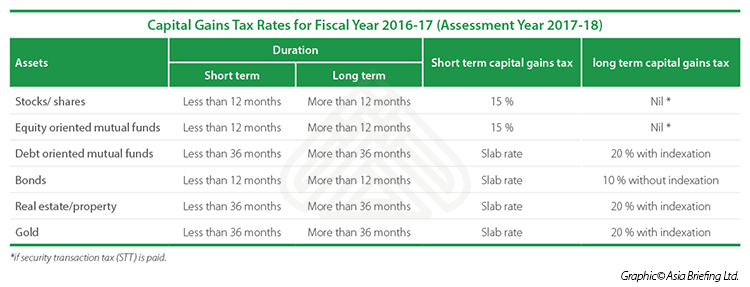

نرخ های مالیات بر عایدی سرمایه برای سال مالی ۱۸-۲۰۱۷ (سال ارزیابی ۲۰۱۸-۱۹)[۴۵]

| داراییها | مدت (کوتاه مدت) | مدت (بلند مدت) | مالیات بر عایدی سرمایه کوتاه مدت | مالیات بر عایدی سرمایه بلند مدت |

|---|---|---|---|---|

| سهم/سهام فهرست شده | کمتر از ۱۲ ماه | بیش از ۱۲ ماه | ۱۵٪ | ۱۰٪ برای بیشتر از ۱۰۰هزار روپیه |

| صندوقهای سرمایهگذاری مشترک سهامگرا | کمتر از ۱۲ ماه | بیش از ۱۲ ماه | ۱۵٪ | ۱۰٪ برای بیشتر از ۱۰۰هزار روپیه |

| صندوقهای سرمایهگذاری مشترک اوراق قرضه (بدهی) | کمتر از ۳۶ ماه | بیش از ۳۶ ماه | نرخ اسلب | ۲۰٪ به همراه شاخصگذاری |

| اوراق قرضه | کمتر از ۱۲ ماه | بیش از ۱۲ ماه | نرخ اسلب | ۱۰٪ بدون شاخصگذاری |

| ملک / اموال | کمتر از ۲۴ ماه | بیش از ۲۴ ماه | نرخ اسلب | ۲۰٪ به همراه شاخصگذاری |

| طلا | کمتر از ۳۶ ماه | بیش از ۳۶ ماه | نرخ اسلب | ۲۰٪ به همراه شاخصگذاری |

هنگ کنگ

[ویرایش]هنگ کنگ مالیاتی تحت عنوان عایدی سرمایه ندارد. با این حال، سهام یا اختیار معاملههای بورسی که کارمندان به عنوان بخشی از پاداش خود دریافت میکنند، در پایان هر دوره مشمول قانون مالیات بر درآمد با نرخ عادی میشود.

اگر کارمند، بخشی از دورهٔ تخصیص تدریجی سهام (Vesting Period) را در خارج از هنگ کنگ سپری کند، مالیات قابل پرداخت در هنگ کنگ بر اساس نسبت زمان صرفشده برای کار در هنگ کنگ محاسبه میشود.[۴۶] هنگ کنگ در تعداد کمی از موافقتنامههای مالیات مضاعف حضور دارد و از این رو وضعیت برای سرمایهگذاران سخت است. به همین جهت بسته به کشور مبدا ممکن است کارمند مجبور شوند مالیات را در هر دو کشور بپرداند. از این رو کارمندی که هنگکنگ را ترک میکند، احتمال دارد مشمول مالیات مضاعف بر عایدی سرمایهای محققنشده از سهام خود در کشور مقصد شود.

یونان

[ویرایش]در یونان نقل و انتقال سهام غیر بورسی مشمول مالیات بر عایدی سرمایه با نرخ ۱۵ درصد است. انتقال سهام فهرست شده نیز مشمول مالیات ۱۵ درصدی میشود مگر اینکه شرایط خاص/معافیت وجود داشته باشد. عوارض انتقال ۲‰ بر عواید ناخالص فروش سهام بورسی اعمال میشود. منابع دیگر می گویند که تا زمانی که فرد کمتر از ۰٫۵ درصد سهام شرکت سهامی عام را در اختیار داشته باشد، هیچ مالیاتی در مورد سود سرمایه از معاملات در بازار سهام برای او وجود ندارد.[۴۷]

پانویس

[ویرایش]- ↑ ۱٫۰ ۱٫۱ اظهارنظر کارشناسی درباره: طرح الحاق یک ماده به قانون مالیاتهای مستقیم» مقابله با سوداگری و کاهش التهابات بازار مسکن» معاونت پژوهشهای اقتصادی دفتر مطالعات بخش عمومی، مرکز پژوهشهای مجلس شورای اسلامی

- ↑ ۲٫۰ ۲٫۱ ۲٫۲ Stieglitz, Joseph E. (2000). Economics of the Public Sector (third ed.). New York: W. W. Norton & Company. p. 589.

- ↑ «وبگاه www.theglobeandmail.com».

- ↑ «درآمد مالیاتی املاک کمتر از نصف درآمد مالیاتی سیگار». بایگانیشده از اصلی در ۲۵ آوریل ۲۰۲۳. دریافتشده در ۱۰ ژوئن ۲۰۱۹.

- ↑ "راهنمای طراحی مالیات بر عایدی سرمایه (مروری بر مبانی نظری، تجارب جهانی و الگویی برای ایران)" (1397)، معاونت پژوهش، برنامهریزی و امور بینالملل، دفتر پژوهش و برنامهریزی سازمان امور مالیاتی.

- ↑ «۹ هزار میلیارد تومان درآمد سالانه مالیات بر عایدی مسکن». بایگانیشده از اصلی در ۲۵ آوریل ۲۰۲۳. دریافتشده در ۱۱ ژوئن ۲۰۱۹.

- ↑ بررسی ابعاد و آثار مالیات بر عایدی سرمایه در بخش مسکن گزارش سیاستی کمیته اقتصاد مقاومتی کمیسیون اقتصادی مجلس شورای اسلامی

- ↑ «لایحه مالیات بر عایدی سرمایه هر چه زودتر در سازمان مالیاتی نهایی شود».

- ↑ «نبود CGT باعث تحمیل بار مالیاتی بودجه به فعالان اقتصادی میشود». بایگانیشده از اصلی در ۲۵ اوت ۲۰۱۹. دریافتشده در ۱۱ ژوئن ۲۰۱۹.

- ↑ "Albania - Individual - Income determination". taxsummaries.pwc.com (به انگلیسی). Retrieved 2022-04-22.

- ↑ «Your Guide to Capital Gains Taxes in 2018».

- ↑ "Besteuerung inländischer sowie im Inland bezogener Kapitalerträge". BMF. 14 June 2018. Retrieved 26 September 2018.

- ↑ «Capital gains tax on selling property and shares in Spain». بایگانیشده از اصلی در ۱۶ اكتبر ۲۰۱۸. دریافتشده در ۱۱ ژوئن ۲۰۱۹. تاریخ وارد شده در

|archive-date=را بررسی کنید (کمک) - ↑ «اسپانیا برای اخذ CGT تورم را تعدیل نمیکند». بایگانیشده از اصلی در ۲۳ ژوئن ۲۰۱۹. دریافتشده در ۱۱ ژوئن ۲۰۱۹.

- ↑ Office, Australian Taxation. "Capital gains tax". ato.gov.au (به انگلیسی). Retrieved 12 April 2019.

- ↑ Office, Australian Taxation. "Property". ato.gov.au (به انگلیسی). Retrieved 26 August 2019.

- ↑ «International Tax Israel Highlights 2022» (PDF). بایگانیشده از اصلی (PDF) در ۱ فوریه ۲۰۲۳. دریافتشده در ۳ ژوئن ۲۰۲۳.

- ↑ "Indonesia: Individual Income Tax Guide" (PDF). Deloitte. 2016-08-23.

- ↑ «Capital Gains Tax».

- ↑ ۲۰٫۰ ۲۰٫۱ بررسی قانون مالیات بر عواید سرمایهای در 10 کشور منتخب، شبکه کانونهای تفکر ایران (ایتان)

- ↑ "Capital Gains Tax". Citizensinformation.ie. Retrieved 4 August 2013.

- ↑ "Art 3.7 Capital Gains and Dividend". rsk.is. Retrieved 8 August 2018.

- ↑ "Securities and Exchange Commission of Brazil". CVM – Comissão de Valores Mobiliários (Brazilian SEC). Archived from the original on 10 April 2010.

- ↑ "Belarus - Individual - Income determination". taxsummaries.pwc.com (به انگلیسی). Archived from the original on 23 September 2021. Retrieved 2022-04-22.

- ↑ "Invest in Belgium". economie.fgov.be. Archived from the original on 28 March 2008.

- ↑ «تعیین مالیات بر عایدی سرمایه در پرتغال تا ۲۸ درصد». بایگانیشده از اصلی در ۲۵ آوریل ۲۰۲۳. دریافتشده در ۱۱ ژوئن ۲۰۱۹.

- ↑ «دریافت مالیات از سود سوداگری مسکن در ترکیه تا سقف ۳۵ درصد». بایگانیشده از اصلی در ۲۵ آوریل ۲۰۲۳. دریافتشده در ۱۱ ژوئن ۲۰۱۹.

- ↑ "Daňový portál: Časový test – Daň z příjmů fyzických osob". Měšec.cz (به چکی). Retrieved 2021-04-26.

- ↑ "Czech Republic – Income Tax – KPMG Global". KPMG (به انگلیسی). 2021-03-16. Archived from the original on 26 April 2021. Retrieved 2021-04-26.

- ↑ "SKAT: Satser og belřbsgrćnser 2010+2011". Skat.dk. Archived from the original on 18 March 2012. Retrieved 9 February 2012.

- ↑ «تعیین مالیات بر عایدی سرمایه در ژاپن تا ۴۰ درصد». بایگانیشده از اصلی در ۲۲ ژوئن ۲۰۱۹. دریافتشده در ۱۱ ژوئن ۲۰۱۹.

- ↑ «اخذ مالیات از سود فروش مسکن در فرانسه تا سقف ۴۲ درصد». بایگانیشده از اصلی در ۲۵ آوریل ۲۰۲۳. دریافتشده در ۱۱ ژوئن ۲۰۱۹.

- ↑ "Tax Guide, Individuals 2015". vero.fi. 10 March 2014. Archived from the original on 6 January 2016. Retrieved 22 April 2015.

- ↑ VERO Taxation of Stock Options بایگانیشده در ۱۴ مه ۲۰۱۱ توسط Wayback Machine

- ↑ "VERO". vero.fi. Archived from the original on 3 August 2009.

- ↑ "Osakkeet ja osingot". vero.fi. Archived from the original on 18 July 2018. Retrieved 18 July 2018.

- ↑ "Cyprus Tax Facts 2021". Archived from the original on 2 August 2021. Retrieved 2 June 2023.

- ↑ "Colombia - Individual - Other taxes". taxsummaries.pwc.com (به انگلیسی). Retrieved 2022-04-22.

- ↑ "Capital Gains Tax: The Good, The Bad and The Ugly". abacus.co.ke/. Abacus. 10 September 2014. Retrieved 11 September 2014.

- ↑ "Tax measures to boost growth but prices of goods will go up". Daily Nation. Archived from the original on 14 June 2013. Retrieved 3 June 2023.

- ↑ "Global Tax Alert: Kenya reintroduces capital gains tax – EYG no. CM4776". ey.com. Ernst & Young. 7 October 2014. Archived from the original on 11 January 2015. Retrieved 12 January 2015.

- ↑ Reuters

- ↑ "ftn97section105.htm". Law.incometaxindia.gov.in. 4 January 2009. Archived from the original on 29 January 2012. Retrieved 9 February 2012.

- ↑ Indian Gov Capital Gains Tax Calculator بایگانیشده در ۱۶ آوریل ۲۰۱۴ توسط Wayback Machine

- ↑ Rastogi, Vasundhara (6 June 2017). "Capital Gains Tax in India: An Explainer". india-briefing.com. Retrieved 13 June 2017.

- ↑ "How Share Awards and Share Options are Taxed". GovHK. Retrieved 9 February 2012.

- ↑ "Greece – Individual – Income determination".

{kind=link}