Valyuta böhranı (ing.Currency crisis) — ölkənin valyutasının sürətlə və əhəmiyyətli dərəcədə dəyərdən düşməsi ilə xarakterizə olunan iqtisadi bir hadisədir.[1] Bu vəziyyət adətən ölkənin iqtisadiyyatı, maliyyə sistemi və xarici ticarətinə ciddi təsir edir. Valyuta böhranları həm inkişaf etməkdə olan, həm də inkişaf etmiş ölkələrdə baş verə bilər.[2]

Valyuta böhranları ölkələrin iqtisadi sabitliyini pozan ciddi problemlər yaradır.[3][4] Bunun qarşısını almaq üçün düzgün iqtisadi siyasət, risklərin vaxtında müəyyən edilməsi və maliyyə bazarlarında inamın qorunması vacibdir.[5]

Ölkənin idxal və ixrac arasındakı tarazlığının pozulması valyutaya olan tələbi azalda bilər. Bu, tədiyə balansında kəsirə səbəb olur və valyutanın zəifləməsinə gətirib çıxarır.[6] Xarici borcun yüksək olması və ya ödənişlərinin icra edilməsində çətinliklər, investorların inamını azaldır və valyutanın dəyərdən düşməsinə səbəb olur. Zəif pul siyasəti, yüksək inflyasiya[7] və ya ehtiyatların tükənməsi valyuta bazarında etimadsızlıq yarada bilər. İnvestorlar ölkənin valyutasının zəifləyəcəyini gözləyərək valyutanı böyük miqdarda sata bilər. Bu, təzyiqi artıraraq məzənnənin kəskin enməsinə səbəb ola bilər.[8] Əgər ölkənin mərkəzi bankı valyutanın məzənnəsini sabit saxlamağa çalışırsa, lakin iqtisadi təzyiqlər bunu qeyri-mümkün edir, fiksasiya rejimi valyuta böhranına gətirib çıxara bilər.[9] Siyasi gərginlik və ya iqtisadi qeyri-sabitlik xarici və daxili investorların inamını azaldaraq valyutanın zəifləməsinə səbəb ola bilər.

Asiya maliyyə böhranı (1997) — Taylandın valyutası üzərində spekulyativ hücumların başlanması nəticəsində bölgədəki bir neçə ölkənin valyutası kəskin dəyər itirdi. Bu, iqtisadi çöküşə səbəb oldu.[10]

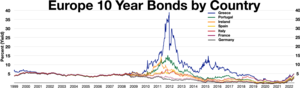

Avropanın 10 illik istiqrazları, Böyük Bohrandan əvvəl Avropada istiqrazlar paritet olaraq bir-birini əvəz edirdi Yunanıstan 10 illik istiqrazPortuqaliya 10 illik istiqrazİrlandiya 10 illik istiqrazİspaniya 10 illik istiqrazİtaliya 10 illik istiqrazFransa 10 illik istiqrazAlmaniya 10 illik istiqrazRusiya böhranı (1998) — neft qiymətlərinin enməsi və yüksək xarici borc nəticəsində rubl dəyərdən düşdü və Rusiya defolta uğradı.

Meksika Peso böhranı (1994) — hökumətin pesonun sabit məzənnəsini saxlamaq üçün kifayət qədər ehtiyata malik olmaması səbəbindən valyuta kəskin dəyərdən düşdü.[11]

Türkiyə valyuta böhranı (2018) — lirənin ABŞ dollarına nisbətən sürətlə dəyərdən düşməsi yüksək inflyasiya və iqtisadi çətinliklərə səbəb oldu.[12]

İrlandiya istiqrazlarının qiymətləri, 2011-ci ildə tərs çevrilmiş gəlir əyrisi[13] 15 illik istiqraz 10 illik istiqraz 5 illik istiqraz 3 illik istiqraz

Bəzi iqtisadçıların fikrincə, avrozona böhranı əslində bir tədiyyə balansı böhranı idi və ya ən azı fiskal böhranla eyni dərəcədə görünə bilər.[14] Bu fikrə görə, bu böhrandan əvvəlki bum illərində özəl fondlardan İspaniya, İrlandiya və Yunanıstan da daxil olmaqla Cənubi Avropa və ya avrozonanın periferiyasına kapital axını baş verdi, bu kütləvi axın, özəl sektorda, dövlət sektorunda və ya hər ikisində gəlirdən çox böyük həddindən artıq xərcləri maliyyələşdirdi, yəni köpüklər. Sonra, 2007-2008-ci illərin qlobal maliyyə böhranından sonra bu kapital daxilolmalarında qəfil azalma baş verdi ki, bu da bəzi hallarda hətta tam kapital axınına, yəni kapitalın qaçmasına səbəb oldu.[15]

Digərləri, Müasir Pul Nəzəriyyəsi (MMT) məktəbinin bəzi davamçıları kimi, öz valyutası olan bir regionun tədiyyə balansı böhranı yaşaya bilməyəcəyini,[16][17] çünki avrozona üzv ölkələrinin hər zaman maliyyələşdirə bilməsini təmin edən bir mexanizm, TARGET2 sistemi olduğu üçün iddia edirdilər. onların cari hesabları. Bu müəlliflər avrozonada cari hesab balanssızlığının əhəmiyyətsiz olduğunu deyil, sadəcə olaraq pul ittifaqının düzgün şəkildə tədiyyə balansı böhranına sahib ola bilməyəcəyini iddia edirlər. Böhrana MMT nöqteyi-nəzərindən baxan bəzi müəlliflər iddia edirlər ki, vəziyyəti “ödəniş balansı böhran” kimi qələmə verən müəlliflər bu terminin mənasını dəyişirlər.[18]

Valyuta böhranları kiçik açıq iqtisadiyyatlar və ya daha böyük, lakin daha az stabil olanlar üçün xüsusilə dağıdıcı ola bilər. Hökumətlər çox vaxt ölkənin öz valyuta ehtiyatlarından və ya xarici ehtiyatlarından (adətən ABŞ dolları, avro və ya funt sterlinq) istifadə etməklə müəyyən valyutaya olan izafi tələbi təmin etməklə bu cür hücumların qarşısını almaq rolunu öz üzərinə götürürlər. Valyuta böhranları iqtisadiyyat üçün böyük, ölçülə bilən xərclərə malikdir, lakin böhranların vaxtı və miqyasını proqnozlaşdırmaq imkanı makroiqtisadi əsaslar, investorların gözləntiləri və hökumət siyasəti arasında mürəkkəb qarşılıqlı əlaqənin nəzəri anlayışı ilə məhdudlaşır. Valyuta böhranı hakimiyyətdə olanlar üçün də siyasi nəticələr verə bilər. Valyuta böhranından sonra hökumət başçısının dəyişilməsi və maliyyə naziri və/və ya mərkəzi bankın rəhbərinin dəyişməsi ehtimalı daha yüksəkdir.

↑Camba-Crespo, Alfonso; García-Solanes, José; Torrejón-Flores, Fernando. "Current-account breaks and stability spells in a global perspective". Applied Economic Analysis. 30 (88). 7 July 2021: 1–17. doi:10.1108/AEA-02-2021-0029.

↑Salant, Stephen; Henderson, Dale. "Market anticipations of government policies and the price of gold". Journal of Political Economy. 86 (4). 1978: 627–48. doi:10.1086/260702.

Krugman, Paul. "But Where's My Phoenix?". The New York Times. September 14, 2013. October 21, 2021 tarixində arxivləşdirilib. İstifadə tarixi: December 2, 2024.

Krugman, Paul. "Currency Regimes, Capital Flows, and Crises". IMF Economic Review. 62 (4). August 26, 2014: 470–493. doi:10.1057/imfer.2014.9.