Thuế thu nhập ở Hoa Kỳ

Thuế thu nhập cá nhân ở Hoa Kỳ được áp đặt bởi liên bang, hầu hết các tiểu bang và nhiều chính quyền địa phương. Thuế thu nhập được xác định bằng cách áp dụng thuế suất, có thể tăng khi thu nhập tăng, thu nhập chịu thuế, là tổng thu nhập trừ các khoản khấu trừ. Thu nhập được định nghĩa rộng. Các cá nhân và công ty phải chịu thuế trực tiếp, và bất động sản và tín thác có thể phải chịu thuế đối với thu nhập chưa phân phối. Quan hệ đối tác không bị đánh thuế, nhưng đối tác của họ bị đánh thuế vào cổ phiếu thu nhập của đối tác. Người dân và công dân bị đánh thuế vào thu nhập trên toàn thế giới, trong khi người không cư trú chỉ bị đánh thuế vào thu nhập trong phạm vi quyền hạn. Một số loại tín dụng giảm thuế và một số loại tín dụng có thể vượt thuế trước tín dụng. Thuế thay thế áp dụng ở cấp liên bang và một số cấp tiểu bang.

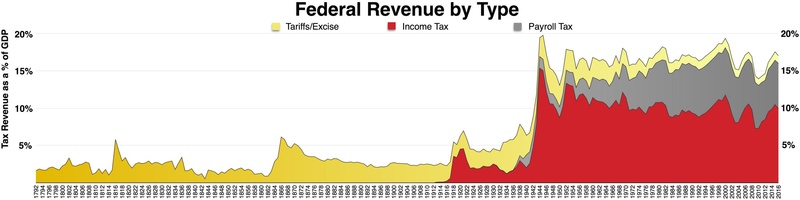

Tại Hoa Kỳ, thuật ngữ "thuế biên chế" thường dùng để chỉ 'thuế FICA' được trả cho quỹ An sinh xã hội và Medicare, trong khi "thuế thu nhập" chỉ các loại thuế được nộp vào quỹ chung của tiểu bang và liên bang.

Hầu hết các chi phí kinh doanh được khấu trừ. Các cá nhân cũng có thể khấu trừ một khoản trợ cấp cá nhân (miễn) và một số chi phí cá nhân, bao gồm lãi suất thế chấp nhà, thuế nhà nước, đóng góp cho từ thiện và một số mặt hàng khác. Một số khoản khấu trừ có thể bị giới hạn.

Thu nhập từ vốn phải chịu thuế và lỗ vốn làm giảm thu nhập chịu thuế đến mức thu được (cộng với, trong một số trường hợp nhất định, $ 3.000 hoặc $ 1.500 thu nhập thông thường). Các cá nhân hiện đang trả mức thuế thấp hơn đối với lãi vốn và cổ tức nhất định của công ty.

Người nộp thuế thường phải tự đánh giá thuế thu nhập bằng cách khai thuế. Các khoản thanh toán trước thuế được yêu cầu dưới hình thức khấu trừ thuế hoặc các khoản thanh toán thuế ước tính. Thuế được xác định riêng biệt bởi mỗi khu vực áp đặt thuế tài phán. Ngày đến hạn và các thủ tục hành chính khác thay đổi theo thẩm quyền. Ngày 15 tháng 4 sau năm tính thuế là ngày cuối cùng để các cá nhân nộp tờ khai thuế cho liên bang và nhiều tờ khai của tiểu bang và địa phương. Thuế được xác định bởi người nộp thuế có thể được điều chỉnh bởi thẩm quyền đánh thuế.

Khái niệm cơ bản

[sửa | sửa mã nguồn]

Thuế được áp dụng đối với thu nhập chịu thuế ròng ở Hoa Kỳ bởi liên bang, hầu hết tiểu bang và một số chính quyền địa phương.[2] Thuế thu nhập được đánh vào các cá nhân, tập đoàn, bất động sản và tín thác.[3] Định nghĩa về thu nhập chịu thuế ròng đối với hầu hết các khu vực pháp lý liên bang chủ yếu tuân theo định nghĩa của liên bang.

Thuế suất ở cấp liên bang được lũy tiến; nghĩa là, thuế suất đối với các khoản thu nhập cao hơn cao hơn so với các khoản thấp hơn. Một số tiểu bang và địa phương đánh thuế thu nhập ở mức lũy tiến, và một số ở mức thuế suất cố định đối với tất cả thu nhập chịu thuế. Thuế suất liên bang năm 2013 dao động từ 10% đến 39,6%.[4]

Các cá nhân đủ điều kiện được giảm thuế thu nhập liên bang đối với lãi vốn và cổ tức đủ điều kiện. Thuế suất và một số khoản khấu trừ khác nhau cho các cá nhân tùy thuộc vào tình trạng nộp đơn. Các cá nhân đã kết hôn có thể tính thuế như một cặp vợ chồng hoặc riêng biệt. Các cá nhân độc thân có thể đủ điều kiện để giảm thuế suất nếu họ là chủ hộ gia đình mà họ sống với người phụ thuộc.

Thu nhập chịu thuế được xác định một cách toàn diện trong Bộ luật Thu nhập Nội bộ và các quy định về thuế do Bộ Tài chính và Sở Doanh thu Nội bộ ban hành.[5] Thu nhập chịu thuế là tổng thu nhập dưới dạng trừ các khoản khấu trừ. Hầu hết các tiểu bang và địa phương tuân theo các định nghĩa này ít nhất một phần, mặc dù một số điều chỉnh để xác định thu nhập bị đánh thuế trong phạm vi quyền hạn đó. Thu nhập chịu thuế cho một công ty hoặc doanh nghiệp có thể không giống như thu nhập trên sổ sách của nó.

Tổng thu nhập bao gồm tất cả thu nhập kiếm được hoặc nhận được từ bất kỳ nguồn nào. Điều này bao gồm tiền lương và tiền công, tiền boa, lương hưu, phí kiếm được cho các dịch vụ, giá bán hàng hóa, thu nhập kinh doanh khác, lợi nhuận từ việc bán tài sản khác, tiền thuê nhận được, tiền lãi và cổ tức nhận được, tiền cấp dưỡng, tiền bán, và nhiều thứ khác các loại thu nhập. Một số thu nhập, tuy nhiên, được miễn thuế thu nhập. Điều này bao gồm lãi suất trái phiếu thành phố.

Các điều chỉnh (thường là giảm) đối với thu nhập gộp của các cá nhân được thực hiện để trả tiền cấp dưỡng, đóng góp cho nhiều loại kế hoạch hưu trí hoặc tiết kiệm sức khỏe, lãi suất cho vay sinh viên nhất định, một nửa thuế tự làm và một vài khoản khác. Giá vốn hàng bán trong một doanh nghiệp là giảm trực tiếp tổng thu nhập.

Khấu trừ kinh doanh: Thu nhập chịu thuế của tất cả người nộp thuế được giảm bằng các khoản khấu trừ cho các chi phí liên quan đến kinh doanh của họ. Chúng bao gồm tiền lương, tiền thuê nhà và các chi phí kinh doanh khác được trả hoặc tích lũy, cũng như các khoản phụ cấp cho khấu hao. Việc khấu trừ chi phí có thể dẫn đến thua lỗ. Nói chung, mất mát như vậy có thể làm giảm thu nhập chịu thuế khác, phải chịu một số giới hạn.

Khấu trừ cá nhân: Các cá nhân được phép một số khoản khấu trừ phi kinh doanh. Một số tiền cố định cho mỗi người được phép như một khoản khấu trừ cho các miễn trừ cá nhân. Đối với năm 2017 số tiền này là $ 4.050. Người nộp thuế được phép khấu trừ như vậy cho chính họ và một người cho mỗi người họ hỗ trợ. Từ năm 2018, khoản khấu trừ cá nhân được loại bỏ, nhưng có sự gia tăng số tiền khấu trừ tiêu chuẩn.

Khấu trừ tiêu chuẩn: Ngoài ra, các cá nhân được khấu trừ từ thu nhập chịu thuế cho một số chi phí cá nhân. Ngoài ra, cá nhân có thể yêu cầu một khoản khấu trừ tiêu chuẩn. Trong năm 2017, khoản khấu trừ tiêu chuẩn là 6.350 đô la cho các cá nhân độc thân, 12.700 đô la cho một cặp vợ chồng và 9.350 đô la cho một chủ hộ. Mức khấu trừ tiêu chuẩn cao hơn cho những người trên 65 tuổi hoặc người mù.[7] Đối với năm 2018, khoản khấu trừ tiêu chuẩn là 12.000 đô la cho các cá nhân độc thân, 24.000 đô la cho một cặp vợ chồng và 18.000 đô la cho một chủ hộ.[8]

Các khoản khấu trừ được ghi thành từng khoản: Những người chọn yêu cầu các khoản khấu trừ được ghi thành từng khoản thực tế có thể khấu trừ những điều sau đây, với nhiều điều kiện và giới hạn:

- Chi phí y tế vượt quá 10% tổng thu nhập đã điều chỉnh,[9]

- Thuế nhà nước, địa phương và nước ngoài,

- Tiền lãi thế chấp nhà,

- Đóng góp cho các tổ chức từ thiện,

- Mất mát về tài sản phi kinh doanh do thương vong, và

- Các khoản khấu trừ cho các chi phí phát sinh trong sản xuất thu nhập vượt quá 2% tổng thu nhập đã điều chỉnh.

Thu nhập từ vốn: và cổ tức đủ điều kiện có thể bị đánh thuế như một phần của thu nhập chịu thuế. Tuy nhiên, thuế được giới hạn ở mức thuế suất thấp hơn. Lợi nhuận vốn bao gồm lợi nhuận từ việc bán cổ phiếu và trái phiếu, bất động sản và các tài sản vốn khác. Tiền lãi là phần vượt quá số tiền thu được trên cơ sở điều chỉnh (chi phí khấu hao ít hơn cho phép) của tài sản. Giới hạn thuế này cũng áp dụng cho cổ tức từ các tập đoàn Mỹ và nhiều tập đoàn nước ngoài. Có giới hạn về mức lỗ vốn ròng có thể làm giảm thu nhập chịu thuế khác.

Tín dụng thuế: Tất cả người nộp thuế được phép tín dụng cho thuế nước ngoài và cho một tỷ lệ phần trăm của một số loại chi phí kinh doanh. Các cá nhân cũng được phép tín dụng liên quan đến chi phí giáo dục, tiết kiệm hưu trí, chi phí chăm sóc trẻ em, một số phí bảo hiểm y tế và tín dụng cho mỗi đứa trẻ. Mỗi tín dụng phải tuân theo các quy tắc và giới hạn cụ thể. Một số tín dụng được coi là thanh toán hoàn lại.

Thuế tối thiểu thay thế: Tất cả người nộp thuế cũng phải chịu Thuế tối thiểu thay thế nếu thu nhập của họ vượt quá số tiền loại trừ nhất định. Thuế này chỉ áp dụng nếu vượt quá thuế thu nhập thông thường và được giảm bởi một số tín dụng.

Thuế Medicare bổ sung: Những người có thu nhập cao cũng có thể phải trả thêm 0,9% thuế đối với tiền lương, bồi thường và thu nhập tự làm.[10]

Khai thuế: Hầu hết các cá nhân phải khai thuế thu nhập để tự đánh giá thuế thu nhập mỗi năm thu nhập của họ vượt quá mức khấu trừ tiêu chuẩn cộng với một khoản miễn thuế cá nhân. Một số người nộp thuế phải khai thuế thu nhập vì họ đáp ứng một trong các điều kiện sau:[11]

- Người nộp thuế còn nợ bất kỳ khoản thuế đặc biệt nào như Thuế tối thiểu thay thế

- Người nộp thuế đã nhận được bất kỳ bản phân phối HSA, Archer MSA hoặc Medicare Advantage MSA

- Người nộp thuế có thu nhập ròng từ việc tự làm ít nhất $ 400

- Người nộp thuế có mức lương từ 108,28 đô la trở lên từ một nhà thờ hoặc tổ chức do nhà thờ kiểm soát đủ điều kiện được miễn bảo hiểm xã hội của chủ lao động và thuế Medicare

Những người nộp thuế khác phải khai thuế thu nhập mỗi năm để tự đánh giá thuế thu nhập. Những lợi nhuận này có thể được nộp điện tử. Nói chung, tờ khai thuế của một cá nhân bao gồm năm dương lịch. Tổng công ty có thể bầu một năm thuế khác nhau. Hầu hết các tiểu bang và địa phương tuân theo năm thuế liên bang, và yêu cầu trả lại riêng.

Nộp thuế: Người nộp thuế phải nộp thuế thu nhập do mà không chờ đợi một đánh giá. Nhiều người nộp thuế phải chịu khấu trừ thuế khi họ nhận được thu nhập. Trong phạm vi khấu trừ thuế không bao gồm tất cả các loại thuế đến hạn, tất cả người nộp thuế phải thực hiện các khoản thanh toán thuế ước tính.

Hình phạt thuế: Không thực hiện thanh toán đúng hạn hoặc không nộp hồ sơ, có thể bị phạt rất nặng. Một số thất bại cố ý có thể dẫn đến thời gian ngồi tù.

Báo cáo thuế có thể được kiểm tra và điều chỉnh bởi cơ quan thuế. Người nộp thuế có quyền kháng cáo bất kỳ thay đổi nào đối với thuế và các quyền này thay đổi tùy theo thẩm quyền. Người nộp thuế cũng có thể ra tòa để tranh luận về thay đổi thuế. Cơ quan thuế có thể không thực hiện thay đổi sau một thời gian nhất định (thường là ba năm).

Thuế suất cận biên: Thuế suất biên là tỷ lệ phần trăm thuế áp dụng cho thu nhập của bạn cho mỗi khung thuế mà bạn đủ điều kiện. Về bản chất, thuế suất biên là tỷ lệ phần trăm được lấy từ đồng đô la thu nhập chịu thuế tiếp theo của bạn trên ngưỡng thu nhập được xác định trước.

Ví dụ: nếu một cá nhân kiếm được 80.000 đô la một năm và thuế suất biên là 10% đến 10.000 đô la, 15% từ 10.001 đến 50.000 đô la và 20% từ 50.001 đến 80.000 đô la, cá nhân đó sẽ phải trả các khoản thuế sau: (0,1 x $ 10.000) + (0,15 x $ 39.999) + (0,20 x $ 29.999).

Thuế suất thuế thu nhập liên bang cho cá nhân

[sửa | sửa mã nguồn]

Khung thu nhập liên bang và thuế suất cho các cá nhân được điều chỉnh hàng năm theo lạm phát. Sở thuế vụ (IRS) thay đổi CPI [14] và công bố mức giá mới dưới dạng " Biểu thuế suất ".

Tính đến năm 2010[cập nhật], 68,8% các khoản thu thuế cá nhân của Liên bang bao gồm thuế biên chế, được trả bởi 20% số người nộp thuế hàng đầu theo nhóm thu nhập.[14] Điều này cho thấy thực tế là việc cắt giảm thuế có xu hướng "mang lại lợi ích cho người giàu" vì họ là những người phải trả hầu hết các khoản thuế.[15]

Thuế suất cận biên

[sửa | sửa mã nguồn]

Thuế suất cận biên kể từ năm 2008

[sửa | sửa mã nguồn]| Thuế suất cận biên và các khoản thu nhập cho năm 2008 | ||||

|---|---|---|---|---|

| Thuế suất cận biên [16] | Độc thân | Kết hôn nộp đơn chung hoặc góa phụ đủ điều kiện (er) | Kết hôn | Chủ hộ |

| 10% | $ 0 - $ 8,025 | $ 0 - $ 16,050 | $ 0 - $ 8,025 | $ 0 - $ 11,450 |

| 15% | $ 8,025 - $ 32,550 | $ 16,050 - $ 65,100 | $ 8,025 - $ 32,550 | $ 11,450 - $ 43,650 |

| 25% | $ 32,550 - $ 78,850 | $ 65,100 - $ 131,450 | $ 32,550 - $ 65,725 | $ 43,650 - $ 112,650 |

| 28% | $ 78,850 - $ 164,550 | $ 131,450 - $ 200,300 | $ 65,725 - $ 100,150 | $ 112,650 - $ 182,400 |

| 33% | $ 164,550 - $ 357,700 | $ 200,300 - $ 357,700 | $ 100,150 - $ 178,850 | $ 182,400 - $ 357,700 |

| 35% | $ 357,700 + | $ 357,700 + | $ 178,850 + | $ 357,700 + |

| Thuế suất cận biên và các khoản thu nhập cho năm 2009 | ||||

|---|---|---|---|---|

| Thuế suất cận biên [16] | Độc thân | Kết hôn nộp đơn chung hoặc góa phụ đủ điều kiện (er) | Kết hôn | Chủ hộ |

| 10% | $ 0 - $ 8.350 | $ 0 - $ 16,700 | $ 0 - $ 8.350 | $ 0 - $ 11,950 |

| 15% | 8.351 đô la - 33.950 đô la | $ 16,701 - $ 67,900 | 8.351 đô la - 33.950 đô la | $ 11,951 - $ 45.500 |

| 25% | $ 33,951 - $ 82,250 | $ 67,901 - $ 137,050 | $ 33,951 - $ 68,525 | $ 45,501 - $ 117,450 |

| 28% | $ 82,251 - $ 171,550 | $ 137,051 - $ 208,850 | $ 68,526 - $ 104,425 | $ 117.451 - $ 190,200 |

| 33% | $ 171,551 - $ 372,950 | $ 208,851 - $ 372,950 | 104.426 đô la - 186.475 đô la | $ 190,201 - $ 372,950 |

| 35% | $ 372.951 + | $ 372.951 + | $ 186,476 + | $ 372.951 + |

| Marginal Tax Rates and Income Brackets for 2012 | ||||

|---|---|---|---|---|

| Marginal Tax Rate[17] | Single | Married Filing Jointly or Qualified Widow(er) | Married Filing Separately | Head of Household |

| 10% | $0 – $8,700 | $0 – $17,400 | $0 – $8,700 | $0 – $12,400 |

| 15% | $8,701 – $35,350 | $17,401 – $70,700 | $8,701 – $35,350 | $12,401 – $47,350 |

| 25% | $35,351 – $85,650 | $70,701 – $142,700 | $35,351 – $71,350 | $47,351 – $122,300 |

| 28% | $85,651 – $178,650 | $142,701 – $217,450 | $71,351 – $108,725 | $122,301 – $198,050 |

| 33% | $178,651 – $388,350 | $217,451 – $388,350 | $108,726 – $194,175 | $198,051 – $388,350 |

| 35% | $388,351+ | $388,351+ | $194,176+ | $388,351+ |

| Thuế suất cận biên và các khoản thu nhập cho năm 2011 | ||||

|---|---|---|---|---|

| Thuế suất cận biên [18] | Độc thân | Kết hôn nộp đơn chung hoặc góa phụ đủ điều kiện (er) | Kết hôn | Chủ hộ |

| 10% | $ 0 - $ 8,500 | $ 0 - $ 17.000 | $ 0 - $ 8,500 | $ 0 - $ 12,150 |

| 15% | $ 8,501 - $ 34.500 | $ 17,001 - $ 69,000 | $ 8,501 - $ 34.500 | $ 12,151 - $ 46,250 |

| 25% | $ 34,501 - $ 83,600 | $ 69,001 - $ 139,350 | $ 34,501 - $ 69,675 | $ 46,251 - $ 119,400 |

| 28% | $ 83,601 - $ 174,400 | 139.351 đô la - 212.300 đô la | $ 69,676 - $ 106,150 | $ 119,401 - $ 193,350 |

| 33% | $ 174,401 - $ 379,150 | $ 212,301 - $ 379,150 | $ 106,151 - $ 189,575 | $ 193.351 - $ 379,150 |

| 35% | $ 379,151 + | $ 379,151 + | $ 189,576 + | $ 379,151 + |

| Thuế suất cận biên và các khoản thu nhập cho năm 2012 | ||||

|---|---|---|---|---|

| Thuế suất cận biên [19] | Độc thân | Kết hôn nộp đơn chung hoặc góa phụ đủ điều kiện (er) | Kết hôn | Chủ hộ |

| 10% | $ 0 - $ 8,700 | $ 0 - $ 17,400 | $ 0 - $ 8,700 | $ 0 - $ 12,400 |

| 15% | $ 8,701 - $ 35,350 | $ 17,401 - $ 70,700 | $ 8,701 - $ 35,350 | $ 12,401 - $ 47,350 |

| 25% | $ 35.351 - $ 85,650 | $ 70,701 - $ 142,700 | $ 35.351 - $ 71.350 | 47.351 đô la - 122.300 đô la |

| 28% | $ 85,651 - $ 178,650 | $ 142,701 - $ 217,450 | $ 71.351 - $ 108,725 | $ 122,301 - $ 198,050 |

| 33% | $ 178,651 - $ 388,350 | $ 217.451 - $ 388.350 | $ 108,726 - $ 194,175 | $ 198,051 - $ 388,350 |

| 35% | $ 388.351 + | $ 388.351 + | $ 194,176 + | $ 388.351 + |

| Thuế suất cận biên và các khoản thu nhập cho năm 2013 | ||||

|---|---|---|---|---|

| Thuế suất cận biên [20] | Độc thân | Kết hôn nộp đơn chung hoặc góa phụ đủ điều kiện (er) | Kết hôn | Chủ hộ |

| 10% | $ 0 - $ 8,925 | $ 0 - $ 17,850 | $ 0 - $ 8,925 | $ 0 - $ 12,750 |

| 15% | $ 8,926 - $ 36,250 | $ 17,851 - $ 72.500 | $ 8,926 - $ 36,250 | $ 12,751 - $ 48,600 |

| 25% | $ 36,251 - $ 87,850 | $ 72,501 - $ 146,400 | $ 36,251 - $ 73,200 | $ 48,601 - $ 125,450 |

| 28% | $ 87,851 - $ 183,250 | $ 146,401 - $ 223,050 | $ 73,201 - $ 111,525 | $ 125.451 - $ 203,150 |

| 33% | $ 183,251 - $ 398,350 | $ 223,051 - $ 398,350 | $ 111,526 - $ 199,175 | $ 203,151 - $ 398,350 |

| 35% | 398.351 đô la - 400.000 đô la | 398.351 đô la - 450.000 đô la | $ 199,176 - $ 225,000 | 398.351 đô la - 425.000 đô la |

| 39,6% | $ 400,001 + | $ 450,001 + | $ 225,001 + | $ 425.001 + |

| Thuế suất cận biên và các khoản thu nhập cho năm 2014 | ||||

|---|---|---|---|---|

| Thuế suất cận biên [21] | Độc thân | Kết hôn nộp đơn chung hoặc góa phụ đủ điều kiện (er) | Kết hôn | Chủ hộ |

| 10% | $ 0 - $ 9.075 | $ 0 - $ 18,150 | $ 0 - $ 9.075 | $ 0 - $ 12,950 |

| 15% | $ 9.076 - $ 36,900 | $ 18,151 - $ 73,800 | $ 9.076 - $ 36,900 | $ 12,951 - $ 49,100 |

| 25% | $ 36,901 - $ 89,350 | $ 73,801 - $ 148,850 | $ 36,901 - $ 74,425 | $ 49,101 - $ 127,550 |

| 28% | 89.351 đô la - 186.350 đô la | $ 148,851 - $ 226,850 | $ 74.426 - $ 113,425 | $ 127,551 - $ 206,600 |

| 33% | $ 186.351 - $ 405,100 | $ 226,851 - $ 405,100 | $ 113.426 - $ 202,550 | $ 206,601 - $ 405,100 |

| 35% | $ 405,101 - $ 406,750 | $ 405,101 - $ 457,600 | $ 202,551 - $ 228,800 | $ 405,101 - $ 432,200 |

| 39,6% | $ 406,751 + | $ 457,601 + | $ 228,801 + | $ 432,201 + |

| Thuế suất cận biên và các khoản thu nhập cho năm 2015 | ||||

|---|---|---|---|---|

| Thuế suất cận biên [22] | Độc thân | Kết hôn nộp đơn chung hoặc góa phụ đủ điều kiện (er) | Kết hôn | Chủ hộ |

| 10% | $ 0 - $ 9.225 | $ 0 - $ 18,450 | $ 0 - $ 9.225 | $ 0 - $ 13,150 |

| 15% | $ 9,226 - $ 37,450 | $ 18.451 - $ 74,900 | $ 9,226 - $ 37,450 | $ 13,151 - $ 50,200 |

| 25% | $ 37.451 - $ 90,750 | $ 74,901 - $ 151,200 | $ 37.451 - $ 75,600 | $ 50,201 - $ 129,600 |

| 28% | $ 90,751 - $ 189,300 | $ 151,201 - $ 230,450 | $ 75,601 - $ 115,225 | $ 129,601 - $ 209,850 |

| 33% | $ 189.301 - $ 411.500 | $ 230.451 - $ 411.500 | $ 115,226 - $ 205,750 | $ 209,851 - $ 411.500 |

| 35% | $ 411,501 - $ 413,200 | $ 411,501 - $ 464,850 | $ 205,751 - $ 232,425 | $ 411,501 - $ 439,000 |

| 39,6% | $ 413,201 + | $ 464,851 + | $ 232.426 + | $ 439.001 + |

| Thuế suất cận biên và các khoản thu nhập cho năm 2016 | ||||

|---|---|---|---|---|

| Thuế suất cận biên [23] | Thu nhập chịu thuế đơn | Kết hôn khai thuế chung hoặc đủ điều kiện (er) Thu nhập chịu thuế | Kết hôn khai thuế riêng | Chủ hộ thu nhập chịu thuế |

| 10% | $ 0 - $ 9,275 | $ 0 - $ 18,550 | $ 0 - $ 9,275 | $ 0 - $ 13,250 |

| 15% | $ 9,276 - $ 37,650 | $ 18,551 - $ 75,300 | $ 9,276 - $ 37,650 | $ 13,251 - $ 50,400 |

| 25% | $ 37,651 - $ 91,150 | $ 75,301 - $ 151,900 | $ 37,651 - $ 75,950 | $ 50,401 - $ 130,150 |

| 28% | $ 91,151 - $ 190,150 | $ 151,901 - $ 230,450 | $ 75,951 - $ 115,725 | $ 130,151 - $ 210,800 |

| 33% | $ 190,151 - $ 413.350 | $ 230.451 - $ 413.350 | $ 115,726 - $ 206,675 | $ 210,801 - $ 413.350 |

| 35% | $ 413.351 - $ 415,050 | $ 413.351 - $ 466.950 | $ 206,676 - $ 233,475 | $ 413.351 - $ 441.000 |

| 39,6% | $ 415,051 + | $ 466,951 + | $ 233,476 + | $ 441,001 + |

Thuế suất cận biên năm 2017

[sửa | sửa mã nguồn]| Thuế suất cận biên [24] | Thu nhập chịu thuế đơn | Kết hôn khai thuế chung hoặc đủ điều kiện (er) Thu nhập chịu thuế | Kết hôn khai thuế riêng | Chủ hộ thu nhập chịu thuế |

|---|---|---|---|---|

| 10% | $ 0 - $ 9.325 | $ 0 - $ 18,650 | $ 0 - $ 9.325 | $ 0 - $ 13,350 |

| 15% | 9.326 đô la - 37.950 đô la | $ 18,651 - $ 75,900 | 9.326 đô la - 37.950 đô la | $ 13.351 - $ 50,800 |

| 25% | $ 37,951 - $ 91,900 | $ 75,901 - $ 153,100 | $ 37,951 - $ 76,550 | $ 50,801 - $ 131,200 |

| 28% | $ 91,901 - $ 191,650 | $ 153,101 - $ 233,350 | $ 76,551 - $ 116,675 | $ 131,201 - $ 212.500 |

| 33% | $ 191,651 - $ 416,700 | $ 233.351 - $ 416,700 | $ 116,676 - $ 208,350 | $ 212,501 - $ 416,700 |

| 35% | $ 420,701 - $ 418,400 | $ 416,701 - $ 470,700 | $ 208.351 - $ 235,350 | $ 420,701 - $ 444,550 |

| 39,6% | $ 418,401 + | $ 470,701 + | $ 235.351 + | $ 444,501 + |

Bắt đầu từ năm 2013, thuế bổ sung 3,8% áp dụng cho thu nhập đầu tư ròng vượt quá các ngưỡng nhất định.[25]

Thuế suất cận biên cho năm 2018

[sửa | sửa mã nguồn]| Thuế suất cận biên [8] | Thu nhập chịu thuế đơn | Kết hôn khai thuế chung hoặc đủ điều kiện (er) Thu nhập chịu thuế | Kết hôn khai thuế riêng | Chủ hộ thu nhập chịu thuế |

|---|---|---|---|---|

| 10% | $ 0 - $ 9,525 | $ 0 - $ 19,050 | $ 0 - $ 9,525 | $ 0 - $ 13,600 |

| 12% | $ 9,526 - $ 38,700 | $ 19,051 - $ 77,400 | $ 9,526 - $ 38,700 | $ 13,601 - $ 51,800 |

| 22% | $ 38,701 - $ 82.500 | $ 77,401 - $ 165,000 | $ 38,701 - $ 82.500 | $ 51,801 - $ 82.500 |

| 24% | $ 82,501 - $ 157.500 | $ 165,001 - $ 315,000 | $ 82,501 - $ 157.500 | $ 82,501 - $ 157.500 |

| 32% | $ 157,501 - $ 200.000 | $ 315.001 - $ 400.000 | $ 157,501 - $ 200.000 | $ 157,501 - $ 200.000 |

| 35% | $ 200,001 - $ 500,000 | $ 400,001 - $ 600,000 | $ 200,001 - $ 300,000 | $ 200,001 - $ 500,000 |

| 37% | $ 500,001 + | $ 600,001 + | $ 300,001 + | $ 500,001 + |

Một cá nhân chỉ trả thuế ở một khung nhất định cho mỗi đô la trong phạm vi của khung thuế đó. Tỷ lệ cận biên cao nhất không áp dụng trong những năm nhất định đối với một số loại thu nhập nhất định. Tỷ lệ thấp hơn đáng kể áp dụng sau năm 2003 đối với lãi vốn và cổ tức đủ điều kiện (xem bên dưới).

Ví dụ về tính toán thuế

[sửa | sửa mã nguồn]Thuế thu nhập cho năm 2017:

Người nộp thuế duy nhất kiếm được tổng thu nhập 40.000 đô la, không có con, dưới 65 tuổi và không bị mù, được khấu trừ tiêu chuẩn;

- Thu nhập gộp $ 40.000 - Khấu trừ tiêu chuẩn $ 6.350 - Miễn thuế cá nhân $ 4.050 = Thu nhập chịu thuế $ 29,600

- số tiền trong khung thu nhập đầu tiên = $ 9.325; đánh thuế số tiền trong khung thu nhập đầu tiên = $ 9.325 × 10% = $ 932,50

- số tiền trong khung thu nhập thứ hai = $ 29,600 - $ 9,325 = $ 20,275.00; thuế của số tiền trong khung thu nhập thứ hai = $ 20,275,00 × 15% = $ 3.041,25

- Tổng thuế thu nhập là $ 932,50 + $ 3.041,25 = $ 3,973,75 (~ 9,93% thuế có hiệu lực)

Tuy nhiên, lưu ý rằng những người nộp thuế có thu nhập chịu thuế dưới 100.000 đô la phải sử dụng bảng thuế do IRS cung cấp. Theo bảng đó cho năm 2016, thuế thu nhập trong ví dụ trên sẽ là $ 3.980,00.[26]

Ngoài thuế thu nhập, một người làm công ăn lương cũng phải trả thuế Đạo luật đóng góp bảo hiểm liên bang (FICA) (và một khoản thuế FICA tương đương phải được sử dụng bởi chủ lao động):

- $ 40.000 (tổng thu nhập đã điều chỉnh)

- $ 40.000 × 6,2% [27] = $ 2,480 (phần An sinh xã hội)

- $ 40.000 × 1,45% = $ 580 (phần Medicare)

- Tổng thuế FICA được trả bởi nhân viên = 3.060 đô la (7,65% thu nhập)

- Tổng thuế liên bang của cá nhân = $ 3,973,75 + $ 3.060,00 = $ 7,033,75 (~ 17,58% thu nhập)

Tổng thuế liên bang bao gồm đóng góp của chủ lao động:

- Tổng thuế FICA do chủ lao động đóng góp = 3.060 đô la (7,65% thu nhập)

- Tổng thuế liên bang của cá nhân bao gồm đóng góp của chủ lao động = $ 3,973,75 + $ 3.060,00 + $ 3.060,00 = $ 10,093,75 (~ 25,23% thu nhập)

Thuế suất thuế thu nhập hiệu quả

[sửa | sửa mã nguồn]Thuế suất hiệu quả thường thấp hơn lãi suất biên do các khoản khấu trừ khác nhau, với một số người thực sự có trách nhiệm pháp lý. Thuế suất thuế thu nhập cá nhân trong biểu đồ sau bao gồm thuế lãi vốn, có mức thuế suất biên khác với thu nhập thường xuyên.[13][28] Chỉ 118.500 đô la thu nhập đầu tiên của ai đó phải chịu thuế bảo hiểm xã hội (An sinh xã hội) trong năm 2016. Bảng dưới đây cũng không phản ánh các thay đổi, có hiệu lực với luật năm 2013, tăng thuế trung bình 1% hàng đầu lên mức cao nhất kể từ năm 1979, với tỷ lệ hiệu quả là 33%, trong khi hầu hết những người nộp thuế khác vẫn ở gần mức thấp nhất từ năm 1979.[29]

| Thuế suất liên bang hiệu quả và thu nhập trung bình năm 2010 [13] | |||||

|---|---|---|---|---|---|

| Tinh hoa | Thu nhập trung bình trước thuế | Thuế suất thuế thu nhập cá nhân hiệu quả | Thuế suất biên chế hiệu quả | Kết hợp thuế thu nhập và thuế lương hiệu quả | Tổng thuế suất liên bang hiệu quả (bao gồm thu nhập doanh nghiệp và thuế tiêu thụ đặc biệt) |

| Thấp nhất | $ 24,100 | −9,2% | 8.4% | 0,8% | 1,5% |

| Thứ hai | $ 44,200 | −2,3% | 7,8% | 5,5% | 7,2% |

| Ở giữa | $ 65,400 | 1,6% | 8,3% | 9,9% | 11,5% |

| Thứ tư | 95.500 đô la | 5,0% | 9.0% | 14,0% | 15,6% |

| Cao nhất | $ 239.100 | 13,8% | 6,7% | 20,5% | 24,0% |

| Tỷ lệ phần trăm thứ 81 đến 90 | $ 134,600 | 8,1% | 9,4% | 17,5% | 19,3% |

| Tỷ lệ phần trăm thứ 91 đến 95 | $ 181,600 | 10,7% | 8,9% | 19,6% | 21,6% |

| Phần trăm thứ 96 đến 99 | $ 286,400 | 15,1% | 7,1% | 22,2% | 24,9% |

| Top 1% | $ 1,434,900 | 20,1% | 2,2% | 22,3% | 29,4% |

Thu nhập chịu thuế

[sửa | sửa mã nguồn]Thuế thu nhập được áp dụng như thuế suất nhân với thu nhập chịu thuế. Thu nhập chịu thuế được định nghĩa là tổng thu nhập trừ các khoản khấu trừ. Thu nhập chịu thuế được xác định cho các mục đích thuế liên bang có thể được sửa đổi cho các mục đích thuế nhà nước.

Tổng thu nhập

[sửa | sửa mã nguồn]Bộ luật Thu nhập Nội bộ quy định rằng "tổng thu nhập có nghĩa là tất cả thu nhập từ bất kỳ nguồn nào có nguồn gốc" và đưa ra các ví dụ cụ thể.[30] Tổng thu nhập không giới hạn ở tiền mặt nhận được, nhưng "bao gồm thu nhập được thực hiện dưới mọi hình thức, cho dù tiền, tài sản hoặc dịch vụ".[31] Tổng thu nhập bao gồm tiền lương và tiền boa, phí thực hiện dịch vụ, thu được từ việc bán hàng tồn kho hoặc tài sản khác, tiền lãi, cổ tức, tiền thuê nhà, tiền bản quyền, lương hưu, tiền cấp dưỡng và nhiều loại thu nhập khác.[30] Các mục phải được đưa vào thu nhập khi nhận hoặc tích lũy. Số tiền bao gồm là số tiền mà người nộp thuế được quyền nhận. Lợi nhuận trên tài sản là tổng số tiền thu được ít hơn số tiền được trả lại, giá vốn hàng bán hoặc cơ sở thuế của tài sản được bán.

Một số loại thu nhập được miễn thuế thu nhập. Trong số các loại thu nhập được miễn phổ biến hơn là lãi cho trái phiếu đô thị, một phần lợi ích An sinh xã hội, tiền bảo hiểm nhân thọ, quà tặng hoặc thừa kế, và giá trị của nhiều lợi ích của nhân viên.

Tổng thu nhập được giảm bởi các điều chỉnh và khấu trừ. Trong số các điều chỉnh phổ biến hơn là giảm các khoản tiền cấp dưỡng và IRA và một số khoản đóng góp khác cho kế hoạch nghỉ hưu. Tổng thu nhập đã điều chỉnh được sử dụng trong các tính toán liên quan đến các khoản khấu trừ, tín dụng, bỏ giai đoạn và hình phạt khác nhau.

Khấu trừ kinh doanh

[sửa | sửa mã nguồn]Hầu hết các khoản khấu trừ kinh doanh được cho phép bất kể hình thức mà doanh nghiệp được tiến hành.[32] Do đó, một chủ doanh nghiệp nhỏ cá nhân được phép hầu hết các khoản khấu trừ kinh doanh giống như một công ty giao dịch công khai. Một doanh nghiệp là một hoạt động được tiến hành thường xuyên để kiếm lợi nhuận. Chỉ có một vài khoản khấu trừ liên quan đến kinh doanh là duy nhất cho một hình thức kinh doanh cụ thể. Tuy nhiên, việc khấu trừ chi phí đầu tư của các cá nhân có một số hạn chế, cùng với các khoản khấu trừ được ghi thành từng khoản (cá nhân) khác.[33]

Số tiền và thời gian khấu trừ cho mục đích thuế thu nhập được xác định theo quy tắc thuế, không phải kế toán. Quy tắc thuế dựa trên các nguyên tắc tương tự theo nhiều cách với quy tắc kế toán, nhưng có sự khác biệt đáng kể. Các khoản khấu trừ cho hầu hết các bữa ăn và chi phí giải trí được giới hạn ở 50% chi phí. Chi phí khởi nghiệp (đôi khi được gọi là chi phí trước khi hoạt động) có thể được khấu trừ trong vòng 60 tháng. Các khoản khấu trừ cho vận động hành lang và chi phí chính trị bị hạn chế. Một số hạn chế khác được áp dụng.

Các chi phí có khả năng tạo ra lợi ích trong tương lai phải được vốn hóa.[34] Các chi phí vốn hóa sau đó được khấu trừ như khấu hao (xem MACRS) hoặc khấu hao trong giai đoạn lợi ích dự kiến trong tương lai.[35] Ví dụ bao gồm chi phí máy móc thiết bị và chi phí sản xuất hoặc xây dựng tài sản. Các bảng IRS chỉ định tuổi thọ của tài sản theo loại tài sản hoặc ngành được sử dụng. Khi một tài sản mà chi phí vốn hóa được bán, trao đổi hoặc từ bỏ, số tiền thu được (nếu có) sẽ được giảm bởi chi phí chưa được hoàn trả còn lại để xác định lãi hoặc lỗ. Khoản lãi hoặc lỗ đó có thể là bình thường (như trong trường hợp hàng tồn kho) hoặc vốn (như trong trường hợp cổ phiếu và trái phiếu), hoặc kết hợp (đối với một số tòa nhà và thiết bị).[36]

Hầu hết các chi phí cá nhân, sinh hoạt và gia đình không được khấu trừ. Các khoản khấu trừ kinh doanh được phép cho thuế thu nhập liên bang hầu như luôn được phép trong việc xác định thuế thu nhập của nhà nước. Tuy nhiên, chỉ một số tiểu bang cho phép khấu trừ từng khoản cho từng cá nhân. Một số tiểu bang cũng hạn chế các khoản khấu trừ của các tập đoàn cho các chi phí liên quan đến đầu tư. Nhiều tiểu bang cho phép số tiền khấu hao khác nhau. Những hạn chế của tiểu bang về các khoản khấu trừ có thể khác biệt đáng kể so với các giới hạn của Liên bang.

Các khoản khấu trừ kinh doanh vượt quá thu nhập kinh doanh dẫn đến tổn thất có thể bù đắp cho thu nhập khác. Tuy nhiên, tổn thất từ các hoạt động thụ động có thể được hoãn lại đến mức chúng vượt quá thu nhập từ các hoạt động thụ động khác.[37] Các hoạt động thụ động bao gồm hầu hết các hoạt động cho thuê (trừ các chuyên gia bất động sản) và các hoạt động kinh doanh mà người nộp thuế không tham gia vật chất. Ngoài ra, trong hầu hết các trường hợp, tổn thất có thể không được khấu trừ vượt quá số tiền của người nộp thuế có rủi ro (nói chung là cơ sở thuế trong thực thể cộng với phần nợ).

Khấu trừ cá nhân

[sửa | sửa mã nguồn]Các cá nhân được phép khấu trừ đặc biệt gọi là miễn trừ cá nhân cho người phụ thuộc. Đây là số tiền cố định được phép cho mỗi người nộp thuế, cộng với số tiền cố định bổ sung cho mỗi đứa trẻ hoặc những người phụ thuộc khác mà người nộp thuế hỗ trợ. Số tiền khấu trừ này là 4.000 đô la cho năm 2015. Số tiền được lập chỉ mục hàng năm cho lạm phát. Số tiền miễn trừ được giảm dần ở mức thu nhập cao hơn cho đến năm 2009 và sau năm 2012 (không có giai đoạn nào trong năm 20102012).[38]

Công dân và cá nhân có cư trú thuế Hoa Kỳ có thể khấu trừ một số tiền cố định như một khoản khấu trừ tiêu chuẩn. Ngoài ra, họ có thể yêu cầu khấu trừ từng khoản cho số tiền thực tế phát sinh cho các loại chi phí phi kinh doanh cụ thể.[39] Các chi phí phát sinh để tạo ra thu nhập được miễn thuế và một số mặt hàng khác không được khấu trừ.[40] Chủ sở hữu nhà có thể khấu trừ số tiền lãi và thuế tài sản được trả cho tiền gốc và nhà thứ hai của họ. Thuế thu nhập địa phương và tiểu bang được khấu trừ, hoặc cá nhân có thể chọn khấu trừ thuế bán hàng của tiểu bang và địa phương. Đóng góp cho các tổ chức từ thiện được khấu trừ bởi các cá nhân và tập đoàn, nhưng khoản khấu trừ được giới hạn tương ứng là 50% và 10% tổng thu nhập. Chi phí y tế vượt quá 10% tổng thu nhập đã điều chỉnh được khấu trừ, như là tổn thất thương vong không được bảo hiểm. Chi phí sản xuất thu nhập khác vượt quá 2% tổng thu nhập đã điều chỉnh cũng được khấu trừ. Trước năm 2010, trợ cấp của các khoản khấu trừ từng khoản được giảm dần ở mức thu nhập cao hơn. Giai đoạn hết hạn cho năm 2010 [41]

Tăng vốn

[sửa | sửa mã nguồn]

Thu nhập chịu thuế bao gồm lãi vốn. Tuy nhiên, các cá nhân bị đánh thuế ở mức thấp hơn đối với lãi vốn dài hạn và cổ tức đủ điều kiện (xem bên dưới). Một khoản lãi vốn là vượt quá giá bán so với cơ sở thuế (thông thường, chi phí) của tài sản vốn, nói chung là những tài sản không được giữ để bán cho khách hàng trong quá trình kinh doanh thông thường. Các khoản lỗ vốn (trong đó cơ sở nhiều hơn giá bán) được khấu trừ, nhưng khấu trừ cho các khoản lỗ vốn dài hạn được giới hạn trong tổng số vốn tăng trong năm, cộng với các cá nhân có tới 3.000 đô la thu nhập thông thường (1.500 đô la nếu kết hôn nộp riêng). Một cá nhân có thể loại trừ 250.000 đô la (500.000 đô la cho một cặp vợ chồng cùng nộp đơn) tiền lãi từ việc bán nơi cư trú chính của cá nhân, với những điều kiện và giới hạn nhất định.[42] Lợi nhuận trên tài sản khấu hao được sử dụng trong một doanh nghiệp được coi là thu nhập bình thường đến mức khấu hao đã được yêu cầu trước đây.[43]

Trong việc xác định lợi ích, cần xác định tài sản nào được bán và số lượng cơ sở của tài sản đó. Điều này có thể yêu cầu các quy ước nhận dạng, chẳng hạn như nhập trước xuất trước, đối với các thuộc tính giống hệt như cổ phiếu chứng khoán. Hơn nữa, cơ sở thuế phải được phân bổ giữa các tài sản được mua cùng nhau trừ khi chúng được bán cùng nhau. Cơ sở ban đầu, thường là chi phí thanh toán cho tài sản, được giảm bởi các khoản khấu trừ hoặc khấu hao.

Lợi nhuận vốn nhất định được hoãn lại; nghĩa là, họ bị đánh thuế vào thời điểm muộn hơn năm xử lý. Lợi nhuận trên tài sản được bán cho các khoản thanh toán trả góp có thể được ghi nhận khi các khoản thanh toán đó được nhận. Lợi nhuận trên tài sản trao đổi cho loại tài sản tương tự không được công nhận và cơ sở thuế của tài sản mới được dựa trên cơ sở thuế của tài sản cũ.

Trước năm 1986 và từ 2004-2012, các cá nhân đã bị giảm thuế suất liên bang đối với các khoản lãi vốn (được gọi là tăng vốn dài hạn) đối với một số tài sản nhất định nắm giữ hơn 12 tháng. Mức giảm 15% áp dụng cho thuế thông thường và Thuế tối thiểu thay thế. Tỷ lệ giảm cũng áp dụng cho cổ tức từ các tập đoàn được tổ chức tại Hoa Kỳ hoặc quốc gia mà Hoa Kỳ có hiệp ước thuế thu nhập. Đạo luật Cứu trợ Người nộp thuế của Mỹ năm 2012 đã đưa cổ tức đủ điều kiện trở thành một phần vĩnh viễn của mã số thuế, nhưng đã thêm tỷ lệ 20% trên thu nhập trong khung thuế mới, cao nhất. Năm 2013, các điều khoản của Đạo luật Bảo vệ Bệnh nhân và Chăm sóc Giá cả phải chăng (" Chăm sóc Obama") đã có hiệu lực áp thuế 3,8% (trước đây là thuế biên chế) đối với khung tăng vốn cao nhất, tăng thuế tối đa, liên bang đối với vốn tăng lên 23,8% [44]

| Tỷ lệ thu nhập bình thường | Tỷ lệ tăng vốn dài hạn * | Tỷ lệ tăng vốn ngắn hạn | Tái chiếm khấu hao lợi nhuận dài hạn của bất động sản | Đạt được lâu dài trên sưu tầm | Lợi nhuận dài hạn trên một số cổ phiếu doanh nghiệp nhỏ |

|---|---|---|---|---|---|

| 10% | 0% | 10% | 10% | 10% | 10% |

| 15% | 0% | 15% | 15% | 15% | 15% |

| 25% | 15% | 25% | 25% | 25% | 25% |

| 28% | 15 - 15 + 3,8% ** | 28% | 25% | 28% | 28% |

| 33% | 15 + 3,8% ** | 33% | 25% | 28% | 28% |

| 35% | 20 + 3,8% ** | 35% | 25% | 28% | 28% |

| 39,6% | 20 + 3,8% ** | 39,6% | 25% | 28% | 28% |

- * Vốn tăng lên tới 250.000 đô la (500.000 đô la nếu nộp chung) cho bất động sản được sử dụng làm nơi cư trú chính được miễn.

- Thuế bổ sung được áp dụng như một phần của Đạo luật Chăm sóc Giá cả phải chăng (ACA)

Quan hệ đối tác và LLCs

[sửa | sửa mã nguồn]Các thực thể kinh doanh được coi là quan hệ đối tác không phải chịu thuế thu nhập ở cấp thực thể. Thay vào đó, các thành viên của họ bao gồm cổ phần thu nhập, khấu trừ và tín dụng của họ trong việc tính thuế của chính họ. Đặc tính của phần thu nhập của đối tác (chẳng hạn như lãi vốn) được xác định ở cấp đối tác. Nhiều loại thực thể kinh doanh, bao gồm các công ty trách nhiệm hữu hạn (LLC), có thể chọn để được coi là một công ty hoặc là một quan hệ đối tác. Phân phối từ quan hệ đối tác không bị đánh thuế như cổ tức.

Thuế doanh nghiệp

[sửa | sửa mã nguồn]

Thuế doanh nghiệp được áp dụng ở Mỹ tại liên bang, hầu hết các bang và một số cấp địa phương đối với thu nhập của các thực thể được đối xử cho các mục đích thuế như các công ty. Các cổ đông của một công ty hoàn toàn thuộc sở hữu của công dân Hoa Kỳ và các cá nhân cư trú có thể chọn cho công ty bị đánh thuế tương tự như quan hệ đối tác. Thuế thu nhập doanh nghiệp dựa trên thu nhập chịu thuế, được xác định tương tự như thu nhập chịu thuế cá nhân.

Các cổ đông (bao gồm các tập đoàn khác) của các tập đoàn (trừ Tập đoàn S) bị đánh thuế vào phân phối cổ tức từ tập đoàn. Họ cũng phải chịu thuế đối với các khoản lãi vốn khi bán hoặc trao đổi cổ phiếu của họ lấy tiền hoặc tài sản. Tuy nhiên, một số trao đổi nhất định, chẳng hạn như trong tổ chức lại, không phải chịu thuế.

Nhiều tập đoàn có thể nộp một khoản hoàn trả hợp nhất ở cấp liên bang và một số cấp tiểu bang với cha mẹ chung của họ.

Thuế suất doanh nghiệp

[sửa | sửa mã nguồn]Thuế thu nhập doanh nghiệp liên bang được áp dụng ở mức lũy tiến từ 15% đến 35%. Các khung tỷ lệ thấp hơn được giảm dần với mức thu nhập cao hơn, với tất cả thu nhập chịu thuế ở mức 34% đến 35% khi thu nhập chịu thuế vượt quá 335.000 đô la. Thuế suất bổ sung áp đặt ở cấp tiểu bang và địa phương rất khác nhau tùy theo thẩm quyền, từ dưới 1% đến hơn 16%. Thuế thu nhập của tiểu bang và địa phương được phép khấu trừ thuế trong tính toán thu nhập chịu thuế của liên bang.

Các khoản giảm trừ cho các tập đoàn

[sửa | sửa mã nguồn]Tổng công ty không được phép khấu trừ các cá nhân được phép cho các cá nhân, chẳng hạn như trích miễn và khấu trừ tiêu chuẩn. Tuy nhiên, hầu hết các khoản khấu trừ khác được cho phép. Ngoài ra, các công ty được phép khấu trừ nhất định duy nhất cho tình trạng của công ty. Chúng bao gồm một khoản khấu trừ một phần cho cổ tức nhận được từ các tập đoàn khác, các khoản khấu trừ liên quan đến chi phí tổ chức và một số khoản mục khác.

Một số khoản khấu trừ của các công ty bị hạn chế ở cấp liên bang hoặc tiểu bang. Hạn chế áp dụng cho các mục do các bên liên quan, bao gồm chi phí lãi và tiền bản quyền.

Bất động sản và tín thác

[sửa | sửa mã nguồn]Bất động sản và tín thác có thể phải chịu thuế thu nhập ở cấp độ bất động sản hoặc ủy thác, hoặc người thụ hưởng có thể phải chịu thuế thu nhập trên phần thu nhập của họ. Trường hợp tất cả thu nhập phải được phân phối, những người thụ hưởng bị đánh thuế tương tự như các đối tác trong quan hệ đối tác. Trường hợp thu nhập có thể được giữ lại, bất động sản hoặc tín thác bị đánh thuế. Nó có thể được khấu trừ cho phân phối thu nhập sau này. Bất động sản và tín thác chỉ được phép cho những khoản khấu trừ liên quan đến thu nhập sản xuất, cộng với $ 1.000. Họ bị đánh thuế ở mức lũy tiến tăng nhanh đến mức tối đa cho các cá nhân. Thuế suất đối với thu nhập ủy thác và bất động sản vượt quá $ 11,500 là 35% cho năm 2009. Bất động sản và tín thác đủ điều kiện để giảm thuế suất đối với cổ tức và lãi vốn cho đến năm 2011.

Tiết kiệm hưu trí và kế hoạch lợi ích bên lề

[sửa | sửa mã nguồn]Người sử dụng lao động được khấu trừ số tiền đóng góp cho một chương trình hưu trí nhân viên đủ điều kiện hoặc kế hoạch lợi ích. Nhân viên không công nhận thu nhập liên quan đến kế hoạch cho đến khi họ nhận được phân phối từ kế hoạch. Bản thân kế hoạch được tổ chức như một sự tin tưởng và được coi là một thực thể riêng biệt. Để kế hoạch đủ điều kiện được miễn thuế và để người sử dụng lao động được khấu trừ, kế hoạch phải đáp ứng tối thiểu sự tham gia, giao dịch, tài trợ và tiêu chuẩn hoạt động.

Ví dụ về các kế hoạch đủ điều kiện bao gồm:

- Kế hoạch hưu trí (kế hoạch lương hưu lợi ích xác định),

- Kế hoạch chia sẻ lợi nhuận (kế hoạch đóng góp xác định),

- Kế hoạch sở hữu cổ phần của nhân viên (ESOP),

- Kế hoạch mua cổ phiếu,

- Chương trình bảo hiểm y tế,

- Kế hoạch lợi ích nhân viên,

- Kế hoạch quán cà phê.

Nhân viên hoặc nhân viên cũ thường bị đánh thuế vào các phân phối từ các kế hoạch hưu trí hoặc chứng khoán. Nhân viên không bị đánh thuế vào các phân phối từ các chương trình bảo hiểm y tế để chi trả cho các chi phí y tế. Kế hoạch quán cà phê cho phép nhân viên lựa chọn trong số các lợi ích (như chọn thực phẩm trong quán ăn tự phục vụ) và phân phối để thanh toán các chi phí đó không phải chịu thuế.

Ngoài ra, các cá nhân có thể đóng góp cho Tài khoản Hưu trí Cá nhân (IRA). Những người hiện không được bảo hiểm bởi các chương trình hưu trí khác có thể yêu cầu khoản khấu trừ cho những đóng góp cho một số loại IRA nhất định. Thu nhập kiếm được trong IRA không bị đánh thuế cho đến khi cá nhân rút nó.

Tín dụng

[sửa | sửa mã nguồn]Các hệ thống liên bang và tiểu bang cung cấp nhiều tín dụng thuế cho các cá nhân và doanh nghiệp. Trong số các khoản tín dụng chính của liên bang cho các cá nhân là:

- Tín dụng trẻ em: Trong năm 2017, khoản tín dụng lên tới $ 1.000 mỗi trẻ đủ điều kiện. Đối với năm 2018, khoản tín dụng lên tới 2.000 đô la cho mỗi đứa trẻ đủ điều kiện nhưng có SSN cho trẻ em hiện bắt buộc để yêu cầu tín dụng.

- Tín dụng chăm sóc trẻ em và phụ thuộc: khoản tín dụng lên tới 6.000 đô la, giảm dần với thu nhập trên 15.000 đô la.

- Tín dụng thuế thu nhập kiếm được: tín dụng hoàn lại này được cấp cho tỷ lệ phần trăm thu nhập của một cá nhân có thu nhập thấp. Tín dụng được tính và giới hạn dựa trên số trẻ em đủ điều kiện, nếu có. Tín dụng này được lập chỉ mục cho lạm phát và giảm dần cho thu nhập trên một số tiền nhất định. Trong năm 2015, khoản tín dụng tối đa là 6.422 đô la.[45]

- Tín dụng cho người già và người khuyết tật: Khoản tín dụng không hoàn lại lên tới $ 1,125

- Hai tín dụng loại trừ lẫn nhau cho các chi phí đại học.

Các doanh nghiệp cũng đủ điều kiện cho một số tín dụng. Những khoản tín dụng này có sẵn cho các cá nhân và tập đoàn, và có thể được thực hiện bởi các đối tác trong quan hệ đối tác kinh doanh. Trong số các khoản tín dụng liên bang có trong "tín dụng kinh doanh chung" là:

- Tín dụng để tăng chi phí nghiên cứu.

- Tín dụng ưu đãi làm việc hoặc tín dụng để thuê người trong khu vực doanh nghiệp nhất định hoặc phúc lợi.

- Một loạt các khoản tín dụng cụ thể của ngành.

Ngoài ra, tín dụng thuế nước ngoài liên bang được phép cho thuế thu nhập nước ngoài được trả. Tín dụng này được giới hạn ở phần thuế thu nhập liên bang phát sinh do thu nhập từ nguồn nước ngoài. Tín dụng có sẵn cho tất cả người nộp thuế.

Tín dụng kinh doanh và tín dụng thuế nước ngoài có thể được bù thuế trong những năm khác.

Các tiểu bang và một số địa phương cung cấp nhiều loại tín dụng khác nhau tùy theo thẩm quyền. Các tiểu bang thường cấp tín dụng cho các cá nhân cư trú để đóng thuế thu nhập cho các tiểu bang khác, thường bị giới hạn theo tỷ lệ thu nhập bị đánh thuế ở các tiểu bang khác.

Thuế tối thiểu thay thế

[sửa | sửa mã nguồn]Người nộp thuế phải trả cao hơn thuế thu nhập thường xuyên hoặc thuế tối thiểu thay thế (AMT). Người nộp thuế đã trả AMT trong những năm trước có thể yêu cầu một khoản tín dụng so với thuế thông thường cho AMT trước đó. Tín dụng bị giới hạn để thuế thông thường không bị giảm xuống dưới AMT hiện tại.

AMT được áp dụng ở mức gần như không đổi (20% cho các tập đoàn, 26% hoặc 28% cho các cá nhân, bất động sản và tín thác) đối với thu nhập chịu thuế như được sửa đổi cho AMT. Sự khác biệt chính giữa thu nhập chịu thuế thường xuyên và thu nhập chịu thuế AMT bao gồm:

- Khấu trừ tiêu chuẩn và miễn trừ cá nhân được thay thế bằng một khoản khấu trừ duy nhất, được loại bỏ ở mức thu nhập cao hơn,

- Không được phép khấu trừ cho các cá nhân cho thuế nhà nước,

- Hầu hết các khoản khấu trừ từng khoản khác nhau không được phép cho các cá nhân,

- Khấu hao khấu hao được tính khác nhau, và

- Các tập đoàn phải thực hiện một điều chỉnh phức tạp để phản ánh chặt chẽ hơn thu nhập kinh tế.

Kỳ và phương pháp kế toán

[sửa | sửa mã nguồn]Hệ thống thuế của Hoa Kỳ cho phép các cá nhân và tổ chức chọn năm tính thuế của họ. Hầu hết các cá nhân chọn năm dương lịch. Có những hạn chế trong việc lựa chọn năm tính thuế đối với một số thực thể được tổ chức chặt chẽ. Người nộp thuế có thể thay đổi năm tính thuế của họ trong một số trường hợp nhất định và thay đổi đó có thể yêu cầu IRS phê duyệt.

Người nộp thuế phải xác định thu nhập chịu thuế dựa trên phương pháp kế toán cho hoạt động cụ thể của họ. Hầu hết các cá nhân sử dụng phương thức tiền mặt cho tất cả các hoạt động. Theo phương pháp này, thu nhập được ghi nhận khi nhận và khấu trừ khi thanh toán. Người nộp thuế có thể chọn hoặc được yêu cầu sử dụng phương pháp tích lũy cho một số hoạt động. Theo phương pháp này, thu nhập được ghi nhận khi quyền nhận được phát sinh và các khoản khấu trừ được thực hiện khi có trách nhiệm thanh toán và số tiền có thể được xác định một cách hợp lý. Người nộp thuế nhận ra giá vốn hàng bán trên hàng tồn kho phải sử dụng phương pháp tích lũy liên quan đến doanh thu và chi phí của hàng tồn kho.

Phương pháp kế toán có thể khác nhau cho mục đích báo cáo tài chính và thuế. Phương pháp cụ thể được chỉ định cho một số loại thu nhập hoặc chi phí. Thu được từ việc bán bất động sản không phải là hàng tồn kho có thể được ghi nhận tại thời điểm bán hoặc trong khoảng thời gian nhận thanh toán bán hàng trả góp. Thu nhập từ các hợp đồng dài hạn phải được ghi nhận theo thời hạn của hợp đồng, không chỉ khi hoàn thành. Các quy tắc đặc biệt khác cũng được áp dụng.[46]

Đơn vị miễn thuế

[sửa | sửa mã nguồn]Luật thuế Hoa Kỳ miễn trừ một số loại thực thể khỏi thu nhập và một số loại thuế khác. Những điều khoản này phát sinh trong cuối thế kỷ 19. Các tổ chức và hợp tác xã từ thiện có thể nộp đơn xin IRS miễn thuế. Các tổ chức miễn thuế vẫn bị đánh thuế vào bất kỳ thu nhập kinh doanh. Một tổ chức tham gia vận động hành lang, vận động chính trị hoặc một số hoạt động khác có thể mất tư cách miễn trừ. Thuế đặc biệt áp dụng cho các giao dịch và hoạt động bị cấm của các thực thể được miễn thuế.

Thuế đặc biệt

[sửa | sửa mã nguồn]Có nhiều quy tắc thuế liên bang được thiết kế để ngăn chặn mọi người lạm dụng hệ thống thuế. Quy định liên quan đến các loại thuế này thường phức tạp. Những quy tắc này bao gồm:

- Thuế thu nhập lũy kế đối với tích lũy của công ty vượt quá nhu cầu kinh doanh,

- Thuế công ty mẹ cá nhân,

- Quy tắc công ty đầu tư nước ngoài thụ động, và

- Kiểm soát quy định của tập đoàn nước ngoài.

Công nghiệp đặc biệt

[sửa | sửa mã nguồn]Các quy tắc về thuế thừa nhận rằng một số loại hình doanh nghiệp không kiếm được thu nhập theo cách truyền thống và do đó cần có các quy định đặc biệt. Ví dụ, các công ty bảo hiểm cuối cùng phải trả các yêu cầu bồi thường cho một số chủ hợp đồng từ số tiền nhận được dưới dạng phí bảo hiểm. Những khiếu nại này có thể xảy ra nhiều năm sau khi thanh toán phí bảo hiểm. Việc tính toán số lượng khiếu nại trong tương lai đòi hỏi phải có ước tính chuyên gia tính toán cho đến khi yêu cầu thực sự được thanh toán. Do đó, việc ghi nhận thu nhập phí bảo hiểm khi nhận và yêu cầu chi phí khi thanh toán sẽ làm sai lệch nghiêm trọng thu nhập của công ty bảo hiểm.

Các quy tắc đặc biệt áp dụng cho một số hoặc tất cả các mục trong các ngành sau:

- Các công ty bảo hiểm (các quy tắc liên quan đến ghi nhận thu nhập và chi phí; các quy tắc khác nhau áp dụng cho bảo hiểm nhân thọ và bảo hiểm tài sản và thương vong)

- Vận chuyển (quy tắc liên quan đến chu kỳ ghi nhận doanh thu)

- Các ngành khai thác (quy tắc liên quan đến chi phí thăm dò và phát triển và thu hồi chi phí vốn hóa)

Ngoài ra, các quỹ tương hỗ (các công ty đầu tư được quy định) phải tuân theo các quy tắc đặc biệt cho phép họ chỉ bị đánh thuế ở cấp chủ sở hữu. Công ty phải báo cáo cho mỗi chủ sở hữu phần thu nhập thông thường, lãi vốn và thuế nước ngoài đáng tin cậy. Các chủ sở hữu sau đó bao gồm các mục này trong tính thuế của riêng họ. Bản thân quỹ không bị đánh thuế, và phân phối được coi là hoàn trả vốn cho chủ sở hữu. Quy tắc tương tự áp dụng cho ủy thác đầu tư bất động sản và ống dẫn đầu tư thế chấp bất động sản.

Khía cạnh quốc tế

[sửa | sửa mã nguồn]

Hoa Kỳ áp thuế đối với tất cả công dân Hoa Kỳ, bao gồm cả những người là cư dân của các quốc gia khác và các tập đoàn Hoa Kỳ.

Thuế thu nhập liên bang được đánh vào công dân, cư dân và các tập đoàn Hoa Kỳ dựa trên thu nhập trên toàn thế giới của họ. Để giảm thuế hai lần, tín dụng được phép cho thuế thu nhập nước ngoài. Tín dụng thuế nước ngoài này được giới hạn ở một phần của thuế năm hiện tại do thu nhập nguồn nước ngoài. Xác định phần đó liên quan đến việc xác định nguồn thu nhập và phân bổ và phân bổ các khoản khấu trừ vào thu nhập đó. Các tiểu bang và các công ty cư trú đánh thuế thu nhập trên toàn thế giới của họ, nhưng ít người cho phép tín dụng cho thuế nước ngoài.

Ngoài ra, thuế thu nhập liên bang có thể được áp dụng đối với người không cư trú, bao gồm cả các công ty, đối với thu nhập nguồn của Hoa Kỳ. Thuế liên bang áp dụng cho lãi suất, cổ tức, tiền bản quyền và một số thu nhập khác của người nước ngoài không cư trú và các công ty nước ngoài với tỷ lệ cố định là 30%.[48] Tỷ lệ này thường được giảm theo các hiệp ước thuế. Người nước ngoài bị đánh thuế vào thu nhập từ một doanh nghiệp Hoa Kỳ và thu lợi từ bất động sản Hoa Kỳ tương tự như người Hoa Kỳ.[49] Người nước ngoài không cư trú có mặt tại Hoa Kỳ trong khoảng thời gian 183 ngày trong một năm nhất định phải chịu thuế tăng vốn của Hoa Kỳ đối với một số khoản lãi ròng nhất định được thực hiện trong năm đó từ các nguồn trong Hoa Kỳ. Các tiểu bang chỉ đánh thuế các cá nhân không cư trú đối với thu nhập kiếm được trong tiểu bang (tiền lương, v.v.) và các cá nhân và công ty thuế đối với thu nhập kinh doanh phân bổ cho nhà nước.

Hoa Kỳ có các hiệp ước thuế thu nhập với hơn 65 quốc gia. Các hiệp ước này làm giảm cơ hội đánh thuế hai lần bằng cách cho phép mỗi quốc gia đánh thuế đầy đủ công dân và cư dân của mình và giảm số tiền mà quốc gia khác có thể đánh thuế họ. Nói chung, các điều ước quốc tế quy định giảm thuế đối với thu nhập đầu tư và giới hạn thu nhập doanh nghiệp có thể bị đánh thuế. Các hiệp ước đều xác định người nộp thuế nào có thể hưởng lợi từ hiệp ước.

Thuế bảo hiểm xã hội

[sửa | sửa mã nguồn]Hệ thống bảo hiểm xã hội Hoa Kỳ được tài trợ bởi một loại thuế tương tự như thuế thu nhập. Thuế an sinh xã hội 6,2% được đánh vào tiền lương trả cho người lao động. Thuế được áp dụng cho cả người sử dụng lao động và người lao động. Đối với năm 2011 và 2012, thuế nhân viên đã được giảm từ 6,2% xuống còn 4,2%. Số tiền lương tối đa chịu thuế cho năm 2009, 2010 và 2011 là / là $ 106,800. Số tiền này được lập chỉ mục cho lạm phát. Thuế Medicare đồng hành 1,45% tiền lương được áp dụng cho chủ lao động và nhân viên, không giới hạn. Thuế tự làm với số lượng tương tự (tổng cộng 15,3%, 13,3% cho năm 2011 và 2012) được áp dụng cho những người tự làm chủ.

Khấu trừ thuế

[sửa | sửa mã nguồn]Những người trả lương hoặc thực hiện các khoản thanh toán nhất định cho người nước ngoài được yêu cầu khấu trừ thuế thu nhập từ các khoản thanh toán đó. Khấu trừ thuế thu nhập đối với tiền lương dựa trên các tờ khai của nhân viên và các bảng do IRS cung cấp. Những người trả lãi, cổ tức, tiền bản quyền và một số khoản khác cho người nước ngoài cũng phải khấu trừ thuế thu nhập ở mức 30%. Tỷ lệ này có thể được giảm bởi một hiệp ước thuế. Những yêu cầu giữ lại này cũng áp dụng cho các tổ chức tài chính ngoài Hoa Kỳ. Điều khoản khấu trừ dự phòng bổ sung áp dụng cho một số khoản thanh toán lãi hoặc cổ tức cho người Mỹ. Số tiền thuế thu nhập được khấu trừ được coi là một khoản thanh toán thuế của người nhận khoản thanh toán mà thuế đã được khấu trừ.

Chủ lao động và nhân viên cũng phải nộp thuế An sinh xã hội, phần nhân viên cũng được khấu trừ từ tiền lương. Khấu trừ thu nhập và thuế An sinh xã hội thường được gọi là thuế biên chế.

Hoàn thuế

[sửa | sửa mã nguồn]Các cá nhân (có thu nhập trên mức tối thiểu), các công ty, đối tác, bất động sản và ủy thác phải nộp báo cáo hàng năm, được gọi là khai thuế, với liên bang [50] và cơ quan thuế nhà nước thích hợp. Những lợi nhuận này khác nhau rất nhiều về mức độ phức tạp tùy thuộc vào loại filer và độ phức tạp của công việc của họ. Khi trở về, người nộp thuế báo cáo thu nhập và các khoản khấu trừ, tính toán số tiền thuế nợ, báo cáo các khoản thanh toán và tín dụng, và tính toán số dư đến hạn.

Hạn nộp thuế thu nhập cá nhân, bất động sản và ủy thác là do ngày 15 tháng 4 [51] (năm 2017, ngày 18 tháng 4 [51] :5) cho hầu hết người nộp thuế. Doanh nghiệp và đối tác Lợi nhuận liên bang đáo hạn hai tháng rưỡi sau khi kết thúc năm của công ty. Lợi nhuận của thực thể được miễn thuế là do bốn tháng rưỡi sau khi kết thúc năm của thực thể. Tất cả lợi nhuận liên bang có thể được gia hạn, với hầu hết các tiện ích mở rộng có sẵn khi chỉ nộp một mẫu đơn. Ngày đến hạn và các điều khoản gia hạn cho tờ khai thuế thu nhập của tiểu bang và địa phương khác nhau.

Báo cáo thuế thu nhập thường bao gồm các hình thức cơ bản với các biểu mẫu và lịch trình đính kèm. Một số hình thức có sẵn cho các cá nhân và công ty, tùy thuộc vào mức độ phức tạp và tính chất của công việc của người nộp thuế. Nhiều cá nhân có thể sử dụng Mẫu 1040-EZ một trang, không yêu cầu đính kèm ngoại trừ báo cáo tiền lương từ người sử dụng lao động (Mẫu W-2). Các cá nhân tuyên bố khấu trừ từng khoản phải hoàn thành Biểu A. Lịch trình tương tự áp dụng cho lãi suất (B), cổ tức (B), thu nhập kinh doanh (C), lãi vốn (D), thu nhập nông nghiệp (F) và thuế tự làm (SE). Tất cả người nộp thuế phải nộp các biểu mẫu cho tín dụng, khấu hao, AMT và các mục khác áp dụng cho họ.

Khai thuế điện tử có thể được thực hiện cho người nộp thuế bởi những người khai thuế đã đăng ký.

Nếu người nộp thuế phát hiện ra lỗi trên tờ khai hoặc xác định rằng thuế trong một năm sẽ khác, người nộp thuế nên nộp tờ khai đã được sửa đổi. Những khoản hoàn trả này tạo thành yêu cầu hoàn lại tiền nếu thuế được xác định là đã được trả quá mức.

Thẩm tra thuế

[sửa | sửa mã nguồn]

IRS, cơ quan thuế tiểu bang và địa phương có thể kiểm tra tờ khai thuế và đề xuất thay đổi. Thay đổi về khai thuế có thể được thực hiện với sự tham gia trước tối thiểu của người nộp thuế, chẳng hạn như thay đổi về tiền lương hoặc thu nhập cổ tức để sửa lỗi. Việc kiểm tra lợi nhuận khác có thể yêu cầu sự tham gia của người nộp thuế rộng rãi, chẳng hạn như kiểm toán của IRS. Các cuộc kiểm toán này thường yêu cầu người nộp thuế cung cấp cho IRS hoặc cơ quan thuế khác quyền truy cập vào hồ sơ thu nhập và các khoản khấu trừ. Kiểm toán của các doanh nghiệp thường được thực hiện bởi nhân viên IRS tại địa điểm kinh doanh.

Những thay đổi về lợi nhuận có thể được người nộp thuế kháng cáo, bao gồm cả việc ra tòa. Thay đổi IRS thường được ban hành đầu tiên như điều chỉnh đề xuất. Người nộp thuế có thể đồng ý với đề xuất hoặc có thể tư vấn cho IRS tại sao họ không đồng ý. Các điều chỉnh được đề xuất thường được giải quyết bởi IRS và người nộp thuế đồng ý với những điều chỉnh nên là gì. Đối với những điều chỉnh mà không đạt được thỏa thuận, IRS sẽ gửi thư 30 ngày thông báo về việc điều chỉnh. Người nộp thuế có thể kháng cáo đánh giá sơ bộ này trong vòng 30 ngày trong IRS.

Bộ phận Kháng cáo xem xét các quyết định của nhóm lĩnh vực IRS và người nộp thuế, và thường đề xuất một giải pháp mà nhóm IRS và người nộp thuế thấy chấp nhận được. Khi vẫn chưa đạt được thỏa thuận, IRS đưa ra đánh giá như một thông báo về sự thiếu hụt hoặc thư 90 ngày. Người nộp thuế sau đó có ba lựa chọn: nộp đơn kiện tại Tòa án Thuế Hoa Kỳ mà không phải trả thuế, nộp thuế và kiện để được hoàn trả tại tòa án thông thường, hoặc nộp thuế và được thực hiện. Yêu cầu tòa án có thể tốn kém và mất thời gian, nhưng thường thành công.

Các máy tính IRS thường xuyên thực hiện các điều chỉnh để sửa các lỗi cơ học trong trả về. Ngoài ra, IRS thực hiện một chương trình máy tính phù hợp với tài liệu rộng lớn để so sánh số tiền thuế, tiền lãi, cổ tức và các khoản khác của người nộp thuế với số tiền được báo cáo bởi người nộp thuế. Các chương trình này tự động phát hành thư 30 ngày tư vấn về các thay đổi được đề xuất. Chỉ có một tỷ lệ rất nhỏ khai thuế thực sự được kiểm tra. Chúng được lựa chọn bởi sự kết hợp phân tích máy tính về thông tin trả về và lấy mẫu ngẫu nhiên. IRS từ lâu đã duy trì một chương trình để xác định các mẫu trên lợi nhuận rất có thể yêu cầu điều chỉnh.

Thủ tục kiểm tra của chính quyền tiểu bang và địa phương khác nhau tùy theo thẩm quyền.

Thu thuế

[sửa | sửa mã nguồn]Người nộp thuế được yêu cầu phải trả tất cả các khoản nợ thuế dựa trên tờ khai thuế tự đánh giá, như đã điều chỉnh. Quy trình thu thập IRS cho phép người nộp thuế trong một số trường hợp nhất định và cung cấp các gói thanh toán thời gian bao gồm lãi suất và "hình phạt" chỉ là lãi suất bổ sung. Trong trường hợp người nộp thuế không phải trả nợ thuế, IRS có phương tiện mạnh mẽ để thực thi thu tiền. Chúng bao gồm khả năng đánh thuế tài khoản ngân hàng và thu giữ tài sản. Nói chung, thông báo trước đáng kể được đưa ra trước khi thu tiền hoặc động kinh. Tuy nhiên, trong một số đánh giá nguy hiểm hiếm khi được sử dụng, IRS có thể ngay lập tức thu giữ tiền và tài sản. Bộ phận thu thập IRS chịu trách nhiệm cho hầu hết các hoạt động thu thập.

Thời hiệu

[sửa | sửa mã nguồn]IRS là ngăn cản đánh giá thêm thuế sau một thời gian nhất định. Trong trường hợp của thuế thu nhập liên bang, thời gian này, nói chung là ba năm từ sau ngày do của các ban đầu thuế hay ngày ban đầu trở lại được nộp. IRS có một bổ sung thêm ba năm để thực hiện thay đổi nếu các người đóng thuế có đáng kể kín đáo tổng thu nhập. Thời gian dưới đó, IRS có thể thay đổi được không giới hạn trong trường hợp gian lận, hoặc trong trường hợp không thấy quay trở lại.

Hình phạt

[sửa | sửa mã nguồn]Người nộp thuế không nộp hồ sơ, nộp muộn hoặc trả lại hồ sơ sai, có thể bị phạt. Những hình phạt khác nhau dựa trên loại thất bại. Một số hình phạt được tính như lãi suất, một số là số tiền cố định và một số dựa trên các biện pháp khác. Hình phạt cho việc nộp hoặc nộp chậm thường dựa trên số tiền thuế phải nộp và mức độ trễ. Hình phạt cho những thất bại liên quan đến một số hình thức là số tiền cố định và thay đổi theo hình thức từ rất nhỏ đến rất lớn.

Thất bại cố ý, bao gồm gian lận thuế, có thể dẫn đến hình phạt hình sự. Những hình phạt này có thể bao gồm thời gian ngồi tù hoặc tịch thu tài sản. Hình phạt hình sự được đánh giá phối hợp với Bộ Tư pháp Hoa Kỳ.

Lịch sử

[sửa | sửa mã nguồn]Hiến pháp

[sửa | sửa mã nguồn]

Điều I, Mục 8, Khoản 1 của Hiến pháp Hoa Kỳ (" Điều khoản về thuế và chi tiêu "), quy định quyền lực của Quốc hội trong việc áp đặt "Thuế, Thuế xuất khẩu, Thuế nhập khẩu và Thuế tiêu thụ", nhưng cũng yêu cầu rằng "Mức Thuế xuất khẩu, Thuế nhập khẩu và Thuế tiêu thụ phải thống nhất trên toàn nước Mỹ. " [52]

Hiến pháp quy định cụ thể phương pháp áp thuế trực tiếp của Quốc hội, bằng cách yêu cầu Quốc hội phân phối thuế trực tiếp theo tỷ lệ cho mỗi dân số của bang "được xác định bằng cách thêm vào toàn bộ Số người miễn phí, bao gồm cả những người bị ràng buộc trong Dịch vụ trong một năm Người Ấn Độ không bị đánh thuế, ba phần năm của tất cả những người khác ". Người ta đã lập luận rằng thuế khoán và thuế tài sản (nô lệ có thể bị đánh thuế vì một trong hai hoặc cả hai) có khả năng bị lạm dụng, và họ không có liên quan đến các hoạt động mà chính phủ liên bang có lợi ích hợp pháp. Do đó, điều khoản thứ tư của phần 9 quy định rằng, "Không bắt buộc, hoặc trực tiếp khác, Thuế sẽ được đặt, trừ khi theo Tỷ lệ của Tổng điều tra hoặc liệt kê ở đây trước khi được chỉ đạo."

Thuế cũng là chủ đề của Liên bang số 33 chấp bút bí mật của Liên bang Alexander Hamilton dưới bút danh Publius. Trong đó, ông khẳng định rằng từ ngữ của điều khoản "Cần thiết và phù hợp" sẽ đóng vai trò là hướng dẫn cho pháp luật về luật thuế. Chi nhánh lập pháp sẽ là thẩm phán, nhưng bất kỳ sự lạm dụng nào đối với các quyền phán xét đó đều có thể bị người dân lật đổ, cho dù là nhà nước hay là một nhóm lớn hơn.

Các tòa án thường cho rằng thuế trực tiếp được giới hạn ở thuế đối với người dân (được gọi khác nhau là "chú thích", "thuế bầu cử" hoặc "thuế đầu người") và tài sản.[53] Tất cả các loại thuế khác thường được gọi là "thuế gián tiếp", vì chúng đánh thuế một sự kiện, thay vì một người hoặc tài sản mỗi se. [54] Điều dường như là một giới hạn đơn giản đối với quyền lực của cơ quan lập pháp dựa trên đối tượng của thuế được chứng minh là không chính xác và không rõ ràng khi áp dụng thuế thu nhập, có thể được xem là thuế trực tiếp hoặc thuế gián tiếp.

Thuế thu nhập liên bang ban đầu

[sửa | sửa mã nguồn]Thuế thu nhập đầu tiên được đề xuất ở Hoa Kỳ là trong Chiến tranh Hoa Kỳ - Anh Quốc năm 1812. Ý tưởng về thuế được dựa trên Đạo luật thuế của Anh năm 1798. Luật thuế của Anh áp dụng tỷ lệ lũy tiến cho thu nhập. Thuế suất của Anh dao động từ 0,833% đối với thu nhập bắt đầu từ 60 đến 10% đối với thu nhập trên 200 bảng. Đề xuất thuế được phát triển vào năm 1814. Bởi vì hiệp ước Ghent được ký vào năm 1815, chấm dứt sự thù địch và nhu cầu cần thêm doanh thu, thuế không bao giờ được áp dụng tại Hoa Kỳ.[55]

Để giúp chi trả cho nỗ lực chiến tranh của mình trong Nội chiến Hoa Kỳ, Quốc hội đã áp thuế thu nhập cá nhân đầu tiên vào năm 1861.[56] Đó là một phần của Đạo luật Doanh thu năm 1861 (3% tổng thu nhập trên 800 đô la Mỹ).[57] Thuế này đã được bãi bỏ và thay thế bằng thuế thu nhập khác vào năm 1862.[58]

Năm 1894, đảng Dân chủ tại Quốc hội đã thông qua thuế quan Wilson-Gorman, áp đặt thuế thu nhập thời bình. Tỷ lệ là 2% trên thu nhập trên 4000 đô la, có nghĩa là ít hơn 10% hộ gia đình sẽ trả bất kỳ. Mục đích của thuế thu nhập là để bù cho doanh thu sẽ bị mất do cắt giảm thuế.[59]

Năm 1895, Tòa án Tối cao Hoa Kỳ, trong phán quyết của mình tại Pollock v. Công ty Loan & Trust Co., đã tổ chức đánh thuế dựa trên các khoản thu từ việc sử dụng tài sản là vi hiến. Tòa án cho rằng thuế đánh vào tiền thuê bất động sản, thu nhập từ lãi từ tài sản cá nhân và thu nhập khác từ tài sản cá nhân (bao gồm thu nhập cổ tức) được coi là thuế trực tiếp đối với tài sản, và do đó phải được phân chia (chia cho các bang dựa trên quần thể của họ). Vì việc phân bổ thuế thu nhập là không thực tế, điều này có tác dụng cấm thuế liên bang đối với thu nhập từ tài sản. Tuy nhiên, Tòa án khẳng định rằng Hiến pháp không từ chối Quốc hội quyền áp thuế đối với tài sản thực và cá nhân, và nó khẳng định rằng đó sẽ là một loại thuế trực tiếp.[60] Do những khó khăn chính trị của việc đánh thuế tiền lương cá nhân mà không đánh thuế thu nhập từ tài sản, thuế thu nhập liên bang là không thực tế kể từ thời điểm quyết định của Pollock cho đến thời điểm phê chuẩn Điều chỉnh thứ mười sáu (bên dưới).

Phê chuẩn sửa đổi lần thứ mười sáu

[sửa | sửa mã nguồn]

Đáp lại, Quốc hội đề xuất Sửa đổi lần thứ mười sáu (được phê chuẩn bởi số lượng các quốc gia cần thiết vào năm 1913),[61] trong đó nêu rõ:

Quốc hội sẽ có quyền đặt và thu thuế đối với thu nhập, từ bất kỳ nguồn nào có nguồn gốc, không có sự phân chia giữa các quốc gia và không liên quan đến bất kỳ điều tra dân số hoặc điều tra nào.

Tòa án tối cao tại Brushaber v. Liên minh đường sắt Thái Bình Dương, 240 U.S. 1 (1916), chỉ ra rằng việc sửa đổi không mở rộng quyền lực hiện tại của chính phủ liên bang đối với thu nhập thuế (nghĩa là lợi nhuận hoặc lợi nhuận từ bất kỳ nguồn nào) mà thay vào đó loại bỏ khả năng phân loại thuế thu nhập dưới dạng thuế trực tiếp trên cơ sở nguồn gốc của thu nhập. Việc sửa đổi đã loại bỏ sự cần thiết phải đánh thuế thu nhập giữa các quốc gia trên cơ sở dân số. Thuế thu nhập được yêu cầu, tuy nhiên, phải tuân thủ luật thống nhất về địa lý.

Một số người phản đối thuế và những người khác phản đối thuế thu nhập trích dẫn những gì họ tranh cãi là bằng chứng cho thấy Sửa đổi thứ mười sáu không bao giờ được phê chuẩn, dựa trên phần lớn các tài liệu được bán bởi William J. Benson. Vào tháng 12 năm 2007, " Gói phụ thuộc quốc phòng " của Benson có chứa lập luận không phê chuẩn mà anh ta rao bán trên Internet, đã bị tòa án liên bang phán quyết là "gian lận của Benson" đã gây ra sự nhầm lẫn không cần thiết và lãng phí thời gian và tài nguyên của khách hàng và IRS ".[62] Tòa án tuyên bố: "Benson đã không chỉ ra bằng chứng sẽ tạo ra một sự thật gây tranh cãi thực sự liên quan đến việc Sửa đổi thứ mười sáu đã được phê chuẩn đúng hay liệu Công dân Hoa Kỳ có nghĩa vụ pháp lý phải nộp thuế liên bang hay không." [63] Xem thêm Người biểu tình thuế Đối số sửa đổi thứ mười sáu.

Giải thích hiện đại về quyền để thu thuế thu nhập

[sửa | sửa mã nguồn]Giải thích hiện đại về sức mạnh thuế sửa đổi thứ mười sáu có thể được tìm thấy trong Ủy viên v. Công ty kính Glenshaw 348 U.S. 426 (1955). Trong trường hợp đó, một người nộp thuế đã nhận được một khoản bồi thường thiệt hại từ đối thủ cạnh tranh vì vi phạm chống độc quyền và tìm cách tránh phải trả thuế cho giải thưởng đó. Tòa án cho rằng Quốc hội, trong việc áp thuế thu nhập, đã xác định thu nhập gộp, theo Bộ luật Thu nhập Nội bộ năm 1939, bao gồm:

lợi nhuận, lợi nhuận và thu nhập có được từ tiền lương, tiền công hoặc tiền bồi thường cho dịch vụ cá nhân ... Dù dưới bất kỳ hình thức nào và dưới bất kỳ hình thức nào, hoặc từ các ngành nghề, nghề nghiệp, ngành nghề, kinh doanh, thương mại hoặc bán hàng, hoặc giao dịch trong tài sản, dù là thực tế hay cá nhân, phát triển từ quyền sở hữu hoặc sử dụng hoặc quan tâm đến tài sản đó; cũng từ tiền lãi, tiền thuê, cổ tức, chứng khoán, hoặc giao dịch của bất kỳ doanh nghiệp nào được thực hiện để kiếm lợi nhuận hoặc lợi nhuận, hoặc lợi nhuận hoặc lợi nhuận và thu nhập có được từ bất kỳ nguồn nào. :p. 429

(Lưu ý: Trường hợp Glenshaw Glass là một cách giải thích định nghĩa về "tổng thu nhập" trong phần 22 của Bộ luật Doanh thu Nội bộ năm 1939. Sự kế thừa cho phần 22 của Bộ luật 1939 là phần 61 của Bộ luật Thu nhập Nội bộ hiện hành năm 1986, đã được sửa đổi.)

Tòa án cho rằng "ngôn ngữ này đã được Quốc hội sử dụng để phát huy trong lĩnh vực này toàn bộ biện pháp đánh thuế của mình", id., Và "Tòa án đã đưa ra một cấu trúc tự do cho cụm từ rộng rãi này để công nhận ý định của Quốc hội đánh thuế tất cả các khoản lãi trừ những khoản được miễn trừ cụ thể. " :p. 430

Sau đó, Tòa án đã đưa ra những gì được Quốc hội và Tòa án hiểu là định nghĩa về thu nhập chịu thuế, "những trường hợp không thể phủ nhận đối với sự giàu có, được nhận thức rõ ràng và qua đó người nộp thuế có quyền thống trị hoàn toàn." ID. ở số 430. Bị cáo trong trường hợp đó cho rằng việc viết lại mã số thuế năm 1954 đã giới hạn thu nhập có thể bị đánh thuế, một vị trí mà Tòa án bác bỏ, nêu rõ:

Định nghĩa về tổng thu nhập đã được đơn giản hóa, nhưng không ảnh hưởng đến phạm vi rộng hiện tại của nó. Chắc chắn các thiệt hại trừng phạt không thể được phân loại một cách hợp lý là quà tặng, cũng không thuộc bất kỳ điều khoản miễn trừ nào khác trong Bộ luật. Chúng tôi sẽ thực hiện bạo lực theo nghĩa đơn giản của đạo luật và hạn chế một nỗ lực lập pháp rõ ràng để mang lại quyền đánh thuế đối với tất cả các khoản thu bị đánh thuế theo hiến pháp, chúng tôi nói rằng các khoản thanh toán trong câu hỏi ở đây không phải là tổng thu nhập.[64] :pp. 432–33

Các đạo luật thuế được thông qua sau khi phê chuẩn sửa đổi lần thứ sáu năm 1913 đôi khi được gọi là các đạo luật thuế "hiện đại". Hàng trăm hành vi của Quốc hội đã được thông qua từ năm 1913, cũng như một số ý soạn thảo (ví dụ, tái tổ chức tại chỗ) của các đạo luật (xem Mã hoá).

Tại Trung tâm Dịch vụ Công cộng Trung tâm Illinois v. Hoa Kỳ, 435 U.S. 21 (1978), Tòa án Tối cao Hoa Kỳ xác nhận rằng tiền lương và thu nhập không giống nhau về thuế đối với thu nhập, bởi vì thu nhập không chỉ bao gồm tiền lương, mà còn bất kỳ lợi ích nào khác. Tòa án trong trường hợp đó lưu ý rằng trong việc ban hành luật thuế, Quốc hội "đã chọn không trở lại ngôn ngữ bao gồm của Đạo luật thuế quan năm 1913, nhưng, đặc biệt," vì lợi ích của sự đơn giản và dễ quản lý, "đã buộc phải giữ lại [thuế thu nhập] cho 'tiền lương, tiền công và các hình thức bồi thường khác cho các dịch vụ cá nhân "và" báo cáo của ủy ban ... tuyên bố một cách nhất quán rằng 'tiền lương' có nghĩa là tiền thù lao 'nếu được trả cho các dịch vụ được thực hiện bởi một nhân viên cho chủ nhân của mình' ". :p. 27

Các tòa án khác đã lưu ý sự khác biệt này trong việc duy trì việc đánh thuế không chỉ tiền lương, mà cả lợi ích cá nhân có được từ các nguồn khác, nhận ra một số hạn chế đối với việc đạt được thuế thu nhập. Ví dụ, trong Conner v. Hoa Kỳ, 303 F. Supp. 1187 (SD Tex. 1969), một phần và đã quay lại một phần, 439 F.2d 974 (5 Cir. 1971), một cặp vợ chồng đã mất nhà vì hỏa hoạn và đã nhận được tiền đền bù cho sự mất mát của họ công ty bảo hiểm, một phần dưới dạng chi phí khách sạn được hoàn trả. Tòa án thừa nhận thẩm quyền của IRS để đánh giá thuế đối với tất cả các hình thức thanh toán, nhưng không cho phép đánh thuế đối với khoản bồi thường do công ty bảo hiểm cung cấp, vì không giống như tiền lương hoặc bán hàng hóa có lãi, đây không phải là lợi nhuận. Như Tòa án lưu ý, "Quốc hội đã đánh thuế thu nhập, không phải bồi thường".

Ngược lại, các tòa án khác đã giải thích Hiến pháp là cung cấp các quyền đánh thuế thậm chí rộng hơn cho Quốc hội. Trong Murphy v. IRS, Tòa phúc thẩm Hoa Kỳ cho Khu vực Quận Columbia giữ nguyên thuế thu nhập liên bang áp dụng cho việc phục hồi giải quyết tiền tệ mà cùng một tòa án đã tuyên bố trước đây không phải là thu nhập, nêu rõ: thu nhập thực tế không như vậy, '... nó có thể gắn nhãn thu nhập và đánh thuế nó, miễn là nó hoạt động trong cơ quan lập hiến của mình, bao gồm không chỉ Điều sửa đổi thứ mười sáu mà còn cả Điều I, Mục 8 và 9. " [65]

Tương tự như vậy, trong Penn Mutual Indemnity Co. v. Ủy viên, Tòa phúc thẩm Hoa Kỳ cho Vòng thứ ba chỉ ra rằng Quốc hội có thể áp dụng thuế thu nhập liên bang đúng cách đối với việc nhận tiền, bất kể việc nhận tiền đó được gọi là gì:

Cũng có thể lập luận rằng thuế liên quan ở đây [thuế thu nhập] là "thuế tiêu thụ đặc biệt" dựa trên việc người nộp thuế nhận được tiền. Nó chắc chắn không phải là thuế đánh vào tài sản và nó chắc chắn không phải là thuế tiêu dùng; do đó, nó không cần phải được phân bổ. ... Quốc hội có quyền áp đặt thuế nói chung, và nếu việc áp đặt cụ thể không áp dụng bất kỳ hạn chế hiến pháp nào thì thuế là hợp pháp, hãy gọi đó là những gì bạn muốn.

Thuế suất thuế thu nhập trong lịch sử

[sửa | sửa mã nguồn]Lịch sử của thuế suất cao nhất

[sửa | sửa mã nguồn]

- Năm 1913, mức thuế cao nhất là 7% đối với thu nhập trên 500.000 đô la (tương đương với 14,8 triệu đô la [67] trong 2022 đô la) và tổng cộng 28,3 triệu đô la đã được thu thập.[68]

- Trong Thế chiến I, tỷ lệ cao nhất đã tăng lên 77% và ngưỡng thu nhập nằm trong khung cao nhất này tăng lên 1.000.000 đô la (tương đương với 22,8 triệu đô la [67] 2022 đô la).

- Theo Bộ trưởng Tài chính Andrew Mellon, thuế suất cao nhất đã giảm vào năm 1921, 1924, 1926 và 1928. Mellon lập luận rằng tỷ lệ thấp hơn sẽ thúc đẩy tăng trưởng kinh tế.[69] Đến năm 1928, tỷ lệ cao nhất đã được giảm xuống còn 24% cùng với ngưỡng thu nhập để trả tỷ lệ này giảm xuống còn 100.000 đô la (tương đương với 1,7 triệu đô la [67] 2022 đô la).

- Trong cuộc Đại khủng hoảng và Thế chiến II, mức thuế thu nhập hàng đầu đã tăng từ mức trước chiến tranh. Năm 1939, tỷ lệ cao nhất là 75% được áp dụng cho thu nhập trên 5.000.000 đô la (tương đương với 105 triệu đô la [67] 2022 đô la). Trong năm 1944 và 1945, tỷ lệ cao nhất là mức cao nhất mọi thời đại với 94% được áp dụng cho thu nhập trên 200.000 đô la (tương đương 3,32 triệu đô la [67] 2022 đô la).

- Mức thuế suất biên cao nhất cho các cá nhân cho các mục đích thuế thu nhập liên bang của Hoa Kỳ cho các năm tính thuế 1952 và 1953 là 92%.[70]

- Từ năm 1964-2013, ngưỡng thanh toán thuế suất thuế thu nhập hàng đầu thường nằm trong khoảng từ 200.000 đến 400.000 đô la (không được điều chỉnh theo lạm phát). Một ngoại lệ là giai đoạn từ 1982 đến 1992 khi các khung thuế thu nhập cao nhất được gỡ bỏ. Từ năm 1981 đến năm 1986, tỷ lệ cận biên cao nhất đã được hạ xuống 50% trên $ 86.000 trở lên (tương đương với $ 277 nghìn [67] 2022 đô la). Từ năm 1988 đến 1990, ngưỡng trả lãi suất cao nhất thậm chí còn thấp hơn, với thu nhập trên $ 29,750 (tương đương $ 73,6 nghìn [67] trong 2022 đô la) trả tỷ lệ cao nhất là 28% trong những năm đó.[71][72]

- Thuế suất cao nhất đã được tăng vào năm 1992 và 1994, đỉnh điểm là tỷ lệ cá nhân hàng đầu 39,6% áp dụng cho tất cả các loại thu nhập.

- Thuế suất cá nhân hàng đầu đã được hạ xuống trong năm 2004 xuống còn 35% và thuế suất đối với cổ tức và lãi vốn giảm xuống 15%, với chính quyền Bush tuyên bố tỷ lệ thấp hơn sẽ thúc đẩy tăng trưởng kinh tế.

- Dựa trên bản tóm tắt dữ liệu thu nhập thuế liên bang năm 2009, với mức thuế suất 35%, thu nhập cao nhất 1% của người dân đã trả 36,7% doanh thu thuế thu nhập của Hoa Kỳ.[73]

- Năm 2012, Tổng thống Obama đã công bố kế hoạch tăng hai mức thuế cao nhất từ 35% lên 39,6% và từ 33% lên 36%.[74]

Federal and state income tax rates have varied widely since 1913. For example, in 1954, the federal income tax was based on layers of 24 income brackets at tax rates ranging from 20% to 91% (for a chart, see Internal Revenue Code of 1954).

| Lịch sử thuế suất thuế thu nhập được điều chỉnh theo lạm phát (1913 2013) [75][76] | |||||||

|---|---|---|---|---|---|---|---|

| Number of | First Bracket | Top Bracket | |||||

| Năm | Brackets | Thuế suất | Thuế suất | Thu nhap | Adj. 2022[67][77] | Bình luận | |

| 1913 | 7 | 1% | 7% | $500,000 | $14,8 triệu | First permanent income tax | |

| 1916 | 14 | 2% | 15% | $2,000,000 | $53,8 triệu | - | |

| 1917 | 21 | 2% | 67% | $2,000,000 | $45,7 triệu | World War I financing | |

| 1918 | 56 | 6% | 77% | $1,000,000 | $19,5 triệu | - | |

| 1919 | 56 | 4% | 73% | $1,000,000 | $16,9 triệu | - | |

| 1922 | 50 | 4% | 58% | $200,000 | $3,5 triệu | - | |

| 1923 | 50 | 3% | 43.5% | $200,000 | $3,44 triệu | - | |

| 1924 | 43 | 1.5% | 46% | $500,000 | $8,54 triệu | - | |

| 1925 | 23 | 1.125% | 25% | $100,000 | $1,67 triệu | Post war reductions | |

| 1929 | 23 | 0.375% | 24% | $100,000 | $1,7 triệu | - | |

| 1930 | 23 | 1.125% | 25% | $100,000 | $1,75 triệu | - | |

| 1932 | 55 | 4% | 63% | $1,000,000 | $21,4 triệu | Depression era | |

| 1936 | 31 | 4% | 79% | $5,000,000 | $105 triệu | - | |

| 1940 | 31 | 4.4% | 81.1% | $5,000,000 | $104 triệu | - | |

| 1941 | 32 | 10% | 81% | $5,000,000 | $99,5 triệu | World War II | |

| 1942 | 24 | 19% | 88% | $200,000 | $3,58 triệu | Revenue Act of 1942 | |

| 1944 | 24 | 23% | 94% | $200,000 | $3,32 triệu | Individual Income Tax Act of 1944 | |

| 1946 | 24 | 19% | 86.45% | $200,000 | $3 triệu | - | |

| 1948 | 24 | 16.6% | 82.13% | $400,000 | $4,87 triệu | - | |

| 1950 | 24 | 17.4% | 84.36% | $400,000 | $4,87 triệu | - | |

| 1951 | 24 | 20.4% | 91% | $400,000 | $4,51 triệu | - | |

| 1952 | 26 | 22.2% | 92% | $400,000 | $4,41 triệu | - | |

| 1954 | 26 | 20% | 91% | $400,000 | $4,36 triệu | - | |

| 1964 | 26 | 16% | 77% | $400,000 | $3,77 triệu | Tax reduction during Vietnam war | |

| 1965 | 25 | 14% | 70% | $200,000 | $1,86 triệu | - | |

| 1968 | 33 | 14% | 75.25% | $200,000 | $1,68 triệu | - | |

| 1969 | 33 | 14% | 77% | $200,000 | $1,6 triệu | - | |

| 1970 | 33 | 14% | 71.75% | $200,000 | $1,51 triệu | - | |

| 1971 | 33 | 14% | 70% | $200,000 | $1,45 triệu | - | |

| 1981 | 17 | 13.825% | 69.125% | $215,400 | $693 nghìn | Reagan era tax cuts | |

| 1982 | 14 | 12% | 50% | $85,600 | $260 nghìn | Reagan era tax cuts | |

| 1983 | 14 | 11% | 50% | $109,400 | $321 nghìn | - | |

| 1987 | 5 | 11% | 38.5% | $90,000 | $232 nghìn | Reagan era tax cuts | |

| 1988 | 2 | 15% | 28% | $29,750 | $73,6 nghìn | Reagan era tax cuts | |

| 1991 | 3 | 15% | 31% | $82,150 | $177 nghìn | Omnibus Budget Reconciliation Act of 1990 | |

| 1993 | 5 | 15% | 39.6% | $89,150 | $181 nghìn | Omnibus Budget Reconciliation Act of 1993 | |

| 2001 | 5 | 10% | 39.1% | $297,350 | $491 nghìn | - | |

| 2002 | 6 | 10% | 38.6% | $307,050 | $500 nghìn | - | |

| 2003 | 6 | 10% | 35% | $311,950 | $496 nghìn | Bush tax cuts | |

| 2013 | 7 | 10% | 39.6% | $400,000 | $503 nghìn | American Taxpayer Relief Act of 2012 | |

Thuế suất thuế thu nhập liên bang

[sửa | sửa mã nguồn]Thuế suất thuế thu nhập liên bang và tiểu bang đã thay đổi rộng rãi kể từ năm 1913. Ví dụ, vào năm 1954, thuế thu nhập liên bang dựa trên các lớp gồm 24 khung thu nhập với thuế suất từ 20% đến 91% (đối với biểu đồ, xem Mã doanh thu nội bộ năm 1954).

Dưới đây là bảng biểu thuế suất thuế thu nhập cận biên trong lịch sử đối với người nộp thuế khai thuế chung ở mức thu nhập đã nêu. Những con số thu nhập này không phải là số tiền được sử dụng trong luật thuế tại thời điểm đó.

| Thuế suất thuế thu nhập lịch sử không được điều chỉnh theo lạm phát (1913–2010)[78] | |||||

|---|---|---|---|---|---|

| Năm | $10,001 | $20,001 | $60,001 | $100,001 | $250,001 |

| 1913 | 1% | 2% | 3% | 5% | 6% |

| 1914 | 1% | 2% | 3% | 5% | 6% |

| 1916 | 2% | 3% | 5% | 7% | 10% |

| 1918 | 16% | 21% | 41% | 64% | 72% |

| 1920 | 12% | 17% | 37% | 60% | 68% |

| 1922 | 10% | 16% | 36% | 56% | 58% |

| 1924 | 7% | 11% | 27% | 43% | 44% |

| 1926 | 6% | 10% | 21% | 25% | 25% |

| 1928 | 6% | 10% | 21% | 25% | 25% |

| 1930 | 6% | 10% | 21% | 25% | 25% |

| 1932 | 10% | 16% | 36% | 56% | 58% |

| 1934 | 11% | 19% | 37% | 56% | 58% |

| 1936 | 11% | 19% | 39% | 62% | 68% |

| 1938 | 11% | 19% | 39% | 62% | 68% |

| 1940 | 14% | 28% | 51% | 62% | 68% |

| 1942 | 38% | 55% | 75% | 85% | 88% |

| 1944 | 41% | 59% | 81% | 92% | 94% |

| 1946 | 38% | 56% | 78% | 89% | 91% |

| 1948 | 38% | 56% | 78% | 89% | 91% |

| 1950 | 38% | 56% | 78% | 89% | 91% |

| 1952 | 42% | 62% | 80% | 90% | 92% |

| 1954 | 38% | 56% | 78% | 89% | 91% |

| 1956 | 26% | 38% | 62% | 75% | 89% |

| 1958 | 26% | 38% | 62% | 75% | 89% |

| 1960 | 26% | 38% | 62% | 75% | 89% |

| 1962 | 26% | 38% | 62% | 75% | 89% |

| 1964 | 23% | 34% | 56% | 66% | 76% |

| 1966–76 | 22% | 32% | 53% | 62% | 70% |

| 1980 | 18% | 24% | 54% | 59% | 70% |

| 1982 | 16% | 22% | 49% | 50% | 50% |

| 1984 | 14% | 18% | 42% | 45% | 50% |

| 1986 | 14% | 18% | 38% | 45% | 50% |

| 1988 | 15% | 15% | 28% | 28% | 28% |

| 1990 | 15% | 15% | 28% | 28% | 28% |

| 1992 | 15% | 15% | 28% | 28% | 31% |

| 1994 | 15% | 15% | 28% | 31% | 39.6% |

| 1996 | 15% | 15% | 28% | 31% | 36% |

| 1998 | 15% | 15% | 28% | 28% | 36% |

| 2000 | 15% | 15% | 28% | 28% | 36% |

| 2002 | 10% | 15% | 27% | 27% | 35% |

| 2004 | 10% | 15% | 25% | 25% | 33% |

| 2006 | 10% | 15% | 15% | 25% | 33% |

| 2008 | 10% | 15% | 15% | 25% | 33% |

| 2010 | 10% | 15% | 15% | 25% | 33% |

| 2012 | 10% | 15% | 15% | 25% | 39.6% |

Nguồn của luật thuế thu nhập Hoa Kỳ

[sửa | sửa mã nguồn]Luật thuế thu nhập của Hoa Kỳ xuất phát từ một số nguồn. Những nguồn này đã được một tác giả chia thành ba tầng như sau:[79]

- Bậc 1

- Hiến pháp Hoa Kỳ

- Bộ luật thu nhập nội bộ (IRC) (cơ quan lập pháp, được viết bởi Quốc hội Hoa Kỳ thông qua luật pháp)

- Quy định kho bạc

- Ý kiến của tòa án liên bang (thẩm quyền tư pháp, được viết bởi các tòa án như giải thích pháp luật)

- Điều ước quốc tế (cơ quan hành pháp, được viết cùng với các quốc gia khác)

- Bậc 2

- Các quy định giải thích của cơ quan (cơ quan điều hành, được viết bởi Sở Thuế vụ (IRS) và Bộ Tài chính), bao gồm:

- Các quy định cuối cùng, tạm thời và được đề xuất ban hành theo IRC § 7805;

- Thông báo và thông báo kho bạc;

- Các phán quyết hành chính công (Các phán quyết về doanh thu của IRS, cung cấp hướng dẫn không chính thức cho các câu hỏi cụ thể và có tính ràng buộc đối với tất cả người nộp thuế)

- Các quy định giải thích của cơ quan (cơ quan điều hành, được viết bởi Sở Thuế vụ (IRS) và Bộ Tài chính), bao gồm:

- Phần 3

- Lịch sử lập pháp

- Phán quyết hành chính tư nhân (các bên tư nhân có thể tiếp cận trực tiếp với IRS và yêu cầu Phán quyết thư riêng về một vấn đề cụ thể - những phán quyết này chỉ ràng buộc đối với người nộp thuế yêu cầu).